(1)市场情绪继续修复,风格明显向创业板转移。

上周两会开始,市场情绪也继续修复,单周上证综指和创业板涨幅分别为1.62%,4.77%。板块表现方面医药、计算机、电子和通信涨幅居前,而钢铁、煤炭则在经济预期下修的背景下出现明显的回调。

(2)经济预期下修,市场风险偏好继续向上。

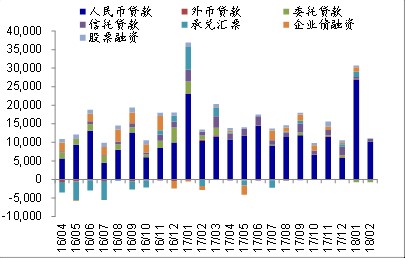

经济预期下修,但经济韧性仍在。由于政府工作报告中对经济增速表述和财政赤字率约束的下修,以及节后复工进度低于预期的草根调研结果。市场对经济的预期在逐步下修,周期股明显调整。但事实上,从2月的信贷和社会融资数据来看,经济的韧性仍在,但预期波动会加剧。

市场风险偏好向上,注意成长股短期业绩和估值匹配度。本周仍在两会窗口期,预计市场的风险偏好仍会维持在较高的位置。短期来看,成长股的涨势也出现了一些扩散,从一线龙头品种开始扩散到偏概念和主题的品种,短期行情上冲可能到了后半程,选股时需要注意业绩和估值的匹配程度。向后看,3月第四周(3月19-25日)可能进入到流动性因素主导的一周,包括美联储的加息,1季度末的MPA考核等等因素都可能带来资金价格的波动,从而对市场估值造成冲击。

本周关注重点在政府机构职能调整。如果说上周政府工作报告是主要的看点的话,那么本周市场关注的焦点就在机构职能构架的调整上了。政府工作报告和上周周报的框架内容较为一致,总结来看主要表达的内容包括:①放低对经济增速的预期,不排除6.5%偏左的可能性。②财税改革上有所动作,除了个税外,今年针对制造业和高附加值行业减税是重要的看点。③三大攻坚战继续推进,环保、去产能力度不放松。④创新力度不小,互联网、数字经济和海洋经济都会推进。⑤制造业2025计划继续向前。⑥区域方面海南,粤港澳仍是重点。

(3)重要的是业绩估值匹配,配置均衡。

上周周报中回顾了2012年中-2013年中成长股的表现和宏观经济背景,对比和现在的异同之处。从宏观环境上看,相似的地方包括利率环境和金融监管,而不同则在经济环境和通胀水平。但事实上,上涨的板块和个股核心都在产业逻辑和业绩逻辑,好的产业前景方向+业绩改善才是牛股的方向。短期来看,仍建议均衡配置,成长、金融和消费目前来看,都有性价比。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。