(1)十一连阳,但赚钱的个股越来越集中。

新年以来,上证综指走出了历史上从未有过的11连阳,但是如果剔除最近3个月新上市的个股,跑赢上证综指年初以来表现的仅820只,占比24.3%,也就是说,大部分的个股是跑输了,且相比去年全年的占比(25%),跑赢的个股更为集中。上周单周上证综指、创业板指涨跌幅分别为:1.10%、0.87%。

(2)流动性和监管趋严的信号更为显著。

上周公布的进出口和货币信贷数据值得关注。

总体来说,进口的下滑可能和限产和需求下滑有关,我们看到矿石,原油,铜等大宗商品的进口量明显趋弱,且下滑幅度较大。

信贷数据方面,12月的信贷数据大幅低于预期,一方面可能是受到额度问题的限制,但是需求开始走弱也是另一个方面的原因。且在金融监管力度趋严的情况下,我们还看到了M2增速的快速下滑。

监管方面,周末监管再次加码,升级版的“334”——《关于进一步深化整治银行业市场乱象的通知(4号文)》有监管再次进入加速度的趋势。

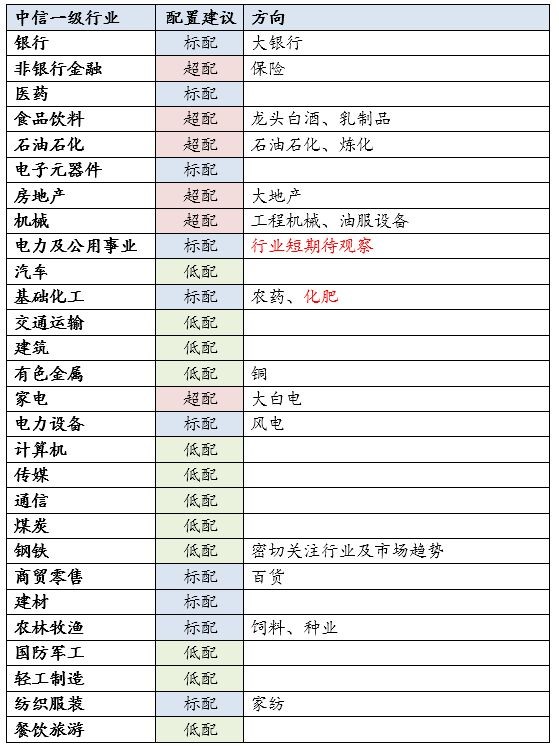

(3)建议继续收缩战线,把握流动性好的品种,配置通胀链条。

行业配置从年初开始坚持了收缩战线的观点,建议维持流动性好的大板块大品种。此外,也再次提示通胀链条的机会。