(1)市场企稳,主题活跃。

上周市场有所企稳,成交量也有小幅放大,相比上周成交额放大幅度10%左右。板块表现上,也呈现出主题活跃的特征,包括次新股、新能源汽车等概念都有所表现。单周上证综指,创业板指涨跌幅分别为:0.31%、-0.24%。

(2)农历新年前整体仍偏谨慎。

上周五和节假日期间一方面有央行出面维持春节流动性的通知,另一方面PMI数据小幅下行,具体点评如下:

首先,流动性方面,普惠金融准备金下调和央行对春节临时准备金下调不改变结构性流动性紧张格局,也不改变金融监管的大方向。

央行12月29日发布公告,为满足春节前商业银行因现金大量投放而产生的临时流动性需求,促进货币市场平稳运行,支持金融机构做好春节前后的各项金融服务,人民银行决定建立“临时准备金动用安排”。在现金投放中占比较高的全国性商业银行在春节期间存在临时流动性缺口时,可临时使用不超过两个百分点的法定存款准备金,使用期限为30天。

注意到这个条款的使用中,期限30天可能是在1月下到2月下的现金需求较大的春节期间;使用方是必须满足在现金投放中占比较高的全国性商业银行,不具备普遍性,这和2017年的TLF性质类似;虽然有2%的空间,但大概率不会全部被释放(理论释放1.5万亿左右)。且对于区域性银行、非银金融机构,总量的问题满足不能解决结构性的资金紧张。

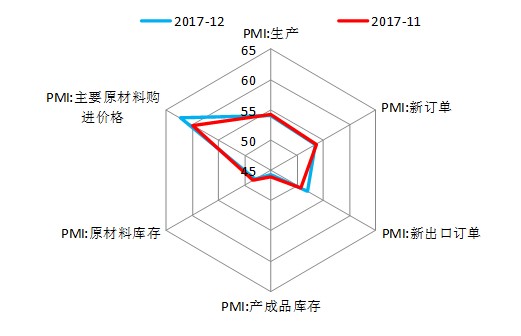

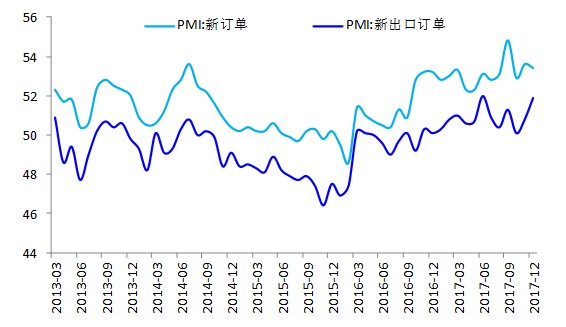

其次,PMI数据小幅回落,外需强劲,内需小幅下行。12月中制造业PMI指数从上月的51.8%小幅下降至51.6%,从分项指标来看,外需相关的新出口订单指数仍继续上行,从50.8%上行至51.9%,但是内需的新订单指数则从54.3%下行至54.0%。特别是企业库存水平继续下降——12月原材料库存指数从上月的48.4%跌至48%,产成品库存指数下降0.3个百分点至45.8%。

今年一季度的市场观点,仍建议保持谨慎,核心的逻辑在于:从经济上看,名义GDP增速和企业盈利同比增速下行压力较大,而CPI则上行压力较大;从流动性来看,春节前流动性整体偏紧的格局不会改变,且面临金融监管的不确定性;从海外因素来看,税改、美联储新任主席即3月议息会议可能会阶段性的推高美国利率水平,对汇率和利率造成压力。

虽然目前来看,部分预期已经被price in,但是在没有靴子落地或者新的上行催化剂之前,市场仍可能在继续磨底的过程之中。

(3)市场继续磨底,建议收缩战线把握流动性好的品种。

短期来看,市场的活跃度可能有所改善,表现为主题板块活跃,在1-2月份地方两会期间可能还会有类似去年部分地区资源股的区域主题热情,但整体上仍建议对市场保持谨慎,适当收缩战线,把握流动性偏好的品种。此外,也再次提示通胀链条的机会,包括石油化工、食品饮料、农业、纺织服装等。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。