(1)周期领涨,创业板反弹。

上周周期股领涨市场,在整体风险偏好向上的情况下,各类的主题和创业板表现也非常活跃,排名靠前的板块分别为煤炭、钢铁、有色,而次新股、新能源车上游、人工智能等板块也多有表现。单周上证综指和创业板指数涨跌幅分别为:1.07%、2.89%。

(2)中报披露完毕,寻找资产负债表修复的方向。

伴随着十九大召开时间的确立,市场整体的风险偏好逐步向上发酵,虽然海外受到美国喜忧参半的经济数据(非农就业VSISM制造业指数)、朝美关系、欧央行议息会议预期等众多事件的干扰,导致美元、欧美风险资产有一定幅度的波折,但A股整体的氛围仍然向好。展望后市,主要还是从盈利改善,资产负债表修复这个线索寻找方向。

截至8月31日, A股全部上市公司中报已披露完毕,有三个方向值得关注:

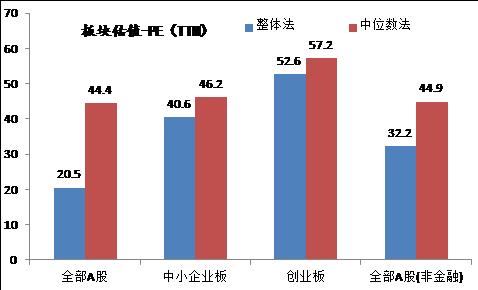

全部A股中报收入、净利润同比分别为19.9%、16.3%(一季报20.8%、19.8%),剔除金融后分别为23.6%、33.4%(一季报25.1%、48.7%),盈利增速放缓趋势确认,这一点和PPI同比增速高点在1季度的确认是一致的。不过从环比来看,2季度的环比还是略好于历史上的季节性因素。预计3季度盈利增速持平,4季度可能向下,全年全部A股盈利增速、剔除金融后的A股盈利增速分别维持在10%+、20%+附近,对应2017年PE分别为19倍、31倍,分别处于历史上中位数偏低和中位数以上的水平(分位数43.3%、60.2%)。

从ROE(净资产收益率)的角度来看,上市公司毛利率下滑,但周转率上升,即以量补价。毛利率的下行和PPI-PPIRM收窄有关(PPI为生产价格指数,PPIRM为工业企业原料、燃料、动力购进价格指数,PPI与PPIRM之差可以成为工业企业经营状况的一个衡量指标,特别是衡量工业企业盈利变化的方向),1季报确认了毛利率的高点。杠杆率季节性回升,但是注意到企业的融资变得更困难,这体现在融资性现金流的恶化。而收入抬升带动的资产周转率改善是ROE上升的最主要原因,特别是上游的表现最为突出。

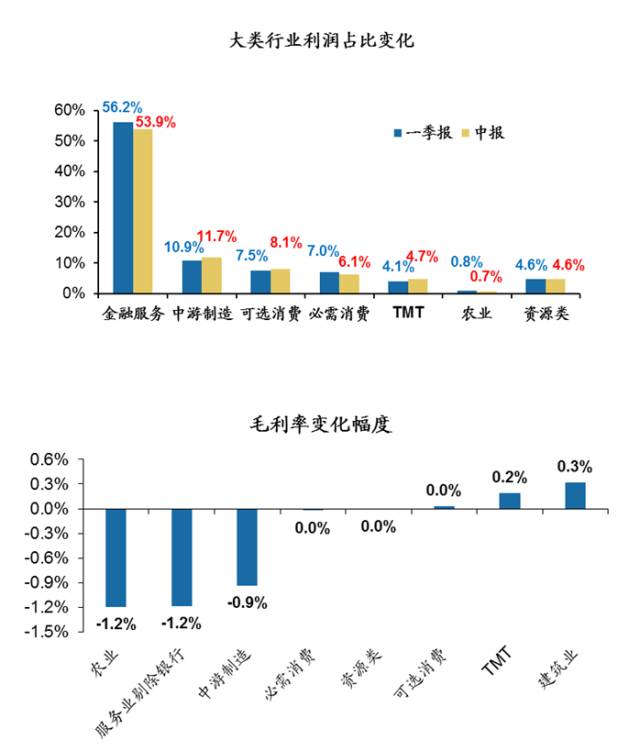

其次,大类行业上中游利润有所改善。

分大类行业来看,相比1季报,2季报利润分配上中游明显改善:以机械行业为例,虽然毛利率明显下滑,但由于需求的持续改善,费用率摊薄后下降明显,所以整体还是改善的。

最后,重点关注资产负债表逐步修复或预期修复的行业。

虽然市场上一直在期待所谓朱格拉周期,但是从中报的情况来看,并没有出现明显的扩大投资的行为,固定资产和在建工程的同比增速继续下滑,整体处于去产能的状态,未来部分行业“产能去化到合适程度→产能利用率抬升,盈利改善→资产负债表修复,现金流量表改善→扩大再投资”,可能会需要一定的时间才能看到。因而重点关注已经看到资产负债表修复迹象的行业。从中报来看,ROE上行但是投资增速下行的行业包括:煤炭、钢铁、专用机械、酒店、化学原料等。

(3)把握向上窗口,继续周期+金融配置。

我们维持之前周报中的判断,看好钢铁、化工等和环保相关度较高的板块。此外,券商、银行仍建议继续配置。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、180价值(510030)及其联接基金(240016)等,此外可关注中长期业绩出色&热点主题方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)、银行ETF(512800)、券商ETF(512000)等。