资金面:

上周(06/18-06/25)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

36.3亿 |

增发 |

205.4亿 |

|

银证转账 |

-677亿 |

IPO(下周预计) |

32.3亿 |

|

沪股通 |

23.1亿 |

|

|

|

深股通 |

47.6亿 |

|

|

|

基金发行 |

33.0亿 |

|

|

|

净增(减)持 |

-7.5亿 |

|

|

资金供给:

融资融券 :上周融资余额8691.5亿元(截至6月22日数据),较前一周增加了36.3亿。

银证转账:最新数据(6月16日)显示,该周证券市场交易结算资金余额1.22万亿(较前一周减少414亿)。

基金发行:上周新成立偏股型基金33.0亿。

沪股通:上周5个交易日北上累计净流出23.1亿元。

深港通:上周5个交易日北上资金净流入47.6亿,南下资金净流入20.4亿。

资金需求:

IPO:本周6只新股预计网下发行。

股权融资-增发:上周预计募集资金205.4亿。

重要股东增减持:上周公布增减持公告的公司中,63家增持,49家减持。

基本面:

MSCI纳入A股。上周,MSCI正式宣布纳入A股指数,初期的权重只有5%,符合纳入条件的股票从原先的169只增加到了222只,这样,A股在MSCI EM(MSCI新兴市场指数)中的权重达到了0.73%,超市场预期。根据MSCI官方的测算,预计可以带来跟踪指数的资金170-180亿美元规模。具体纳入的时间在明年的5月前后,届时对目前的标的会有进一步明确的权重确定。

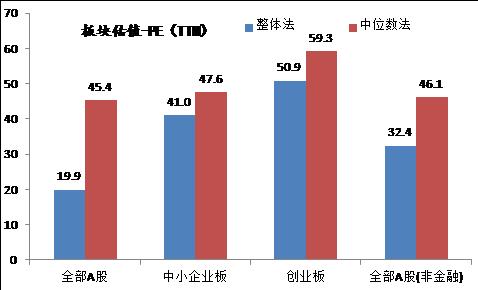

估值: 截至6月25日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)