资金面:

上周(06/04-06/11)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

44.2亿 |

增发 |

299.1亿 |

|

银证转账 |

245亿 |

IPO(下周预计) |

49.4亿 |

|

沪股通 |

39.4亿 |

|

|

|

深股通 |

57.5亿 |

|

|

|

基金发行 |

35.4亿 |

|

|

|

净增(减)持 |

34.9亿 |

|

|

资金供给:

融资融券 :上周融资余额8623.4亿元(截至6月8日数据),较前一周增加了44.2亿。

银证转账:最新数据(6月2日)显示,该周证券市场交易结算资金余额1.21万亿(较前一周减少159亿)。

基金发行:上周新成立偏股型基金35.4亿。

沪股通:上周5个交易日北上累计净流入39.4亿元。南下资金累计净流出8.5亿。

深港通:上周5个交易日北上资金净流入57.5亿,南下资金净流入30.3亿。

资金需求:

IPO:本周6只新股预计网下发行。

股权融资-增发:上周预计募集资金299.1亿。

重要股东增减持:上周公布增减持公告的公司中,102家增持,41家减持。

基本面:

英国大选产生“悬浮议会”。保守党赢得下议院650个席位中的318席,仍为议会第一大党。不过这相比大选前的330席明显减少,不仅没有如预期的进一步扩大多数党优势、反而还失去了其原本的多数党地位(至少需要326席)。工党是此次选举的最大赢家,赢得261席位,较此前大幅增加。这一结果形成了所谓的“悬浮议会”(Hung Parliament),即没有任何一党获得议会的绝对多数。大选过后的首要问题是,新一届政府由谁来主导、以及Theresa May是否还会继续担任首相一职。目前的进展是,保守党可能与民主联盟党组成联合政府,而May也可能继续留任首相。另外,此次大选的失利必然会使得Theresa May在保守党内部面临更大压力,因为如果不决定提前大选,保守党至少还能维持多数党地位。这也给未来英国退欧的进程带来极大的不确定性。

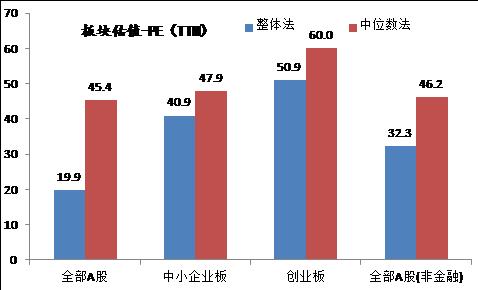

估值:截至6月11日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)