资金面:

上周(05/31-06/04)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

-41亿 |

增发 |

190.0亿 |

|

银证转账 |

-895亿 |

IPO(下周预计) |

34.6亿 |

|

沪股通 |

-27.2亿 |

|

|

|

深股通 |

9.6亿 |

|

|

|

基金发行 |

11.3亿 |

|

|

|

净增(减)持 |

-5.1亿 |

|

|

资金供给:

融资融券 :上周融资余额8597.8亿元(截至6月1日数据),较前一周减少了41亿。

银证转账:最新数据(5月26日)显示,该周证券市场交易结算资金余额1.22万亿(较前一周减少105亿)。

基金发行:上周新成立偏股型基金11.3亿。

沪股通:上周5个交易日北上累计净流出27.2亿元。南下资金累计净流入33.1亿。

深港通:上周5个交易日北上资金净流入9.6亿,南下资金净流入11.9亿。

资金需求:

IPO:本周7只新股预计网下发行。

股权融资-增发:上周预计募集资金190亿。

重要股东增减持:上周公布增减持公告的公司中,81家增持,35家减持。

基本面:

美国非农数据不及预期,但恐不改变6月加息态势。5月份新增就业13.8万人,弱于预期18.2万人。5月份失业率从4月份的4.4%进一步降至4.3%,为2001年5月以来的新低、且好于预期的4.4%。不过,这一定程度上与整体劳动参与率的走弱有关。薪资水平基本维持稳定,5月工资环比增速为0.2%,与预期持平;同比增速为2.5%,与上月持平但逊于预期。金融市场对此的反应非常剧烈,数据公布后,美元指数跌至97以下、而黄金大涨1%,美股市场小幅高开。

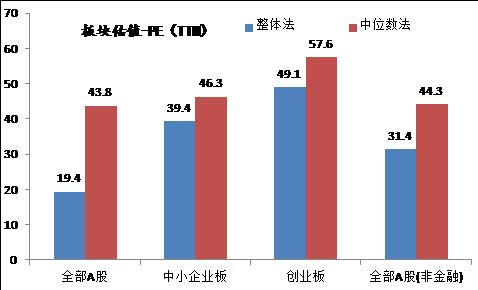

估值:截至6月4日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)