资金面:

上周(05/07-05/14)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

-201.9亿 |

增发 |

197.0亿 |

|

银证转账 |

235亿 |

IPO(下周预计) |

40.0亿 |

|

沪股通 |

24.3亿 |

|

|

|

深股通 |

44.0亿 |

|

|

|

基金发行 |

23.9亿 |

|

|

|

净增(减)持 |

29.6亿 |

|

|

资金供给:

融资融券 :上周融资余额8826.7亿元(截至5月11日数据),较前一周减少了201.9亿。

银证转账:最新数据(5月5日)显示,该周证券市场交易结算资金余额1.22万亿(较前一周增加209亿),银证转账较4月28日增加了235亿。

基金发行:上周新成立偏股型基金23.9亿。

沪股通:上周5个交易日北上累计净流入24.3亿元。南下资金累计净流入81.3亿。

深港通:上周5个交易日北上资金净流入44.0亿,南下资金净流入7.2亿。

资金需求:

IPO:本周8只新股预计网下发行,预计募资总计40亿。

股权融资-增发:上周预计募集资金197.0亿。

重要股东增减持:上周公布增减持公告的公司中,128家增持,49家减持,净增持金额29.6亿元。

基本面:

美国商务部公布百日计划阶段性成果。针对4月6~7日中美两国元首会晤后启动的中美贸易“百日计划”,日前中美双方分别公布了《中美经济合作百日计划早期收获》的十点共识,内容一致。具体细节请分别参见中国国务院新闻办公室和美国商务部的如下链接:

http://www.scio.gov.cn/xwfbh/xwbfbh/wqfbh/35861/36703/xgbd36710/Document/1551863/1551863.html

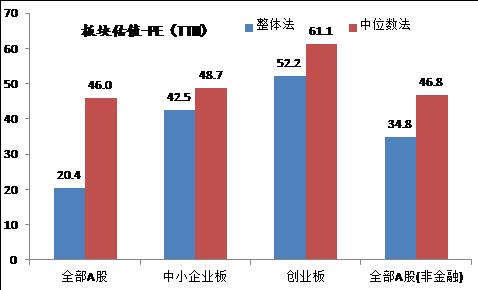

估值:截至5月14日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)