(1)短期企稳,但信心仍较脆弱。

上周监管压力形成的恐慌性下跌有所收敛,但市场整体的信心仍比较脆弱,单周上证综指、创业板指数涨跌幅分别为-0.58%、0.64%。

(2)一季报收官,A股整体盈利能力改善。

A股整体的2016年报、2017年一季报净利润同比增速分别为5.8%,19.8%;剔除金融后则分别为23.4%和48.1%。上市公司盈利迅速上升的贡献主要来自上游板块,包括石油、钢铁、煤炭。

分板块来看,中小板2016年报、2017年一季报的净利润同比增速分别为31.4%和26.9%;创业板(剔除温氏股份)分别为33.5%和25.4%。中小板和创业板一季报业绩相比去年年报都有下滑,这主要是由于外延增长弱化。

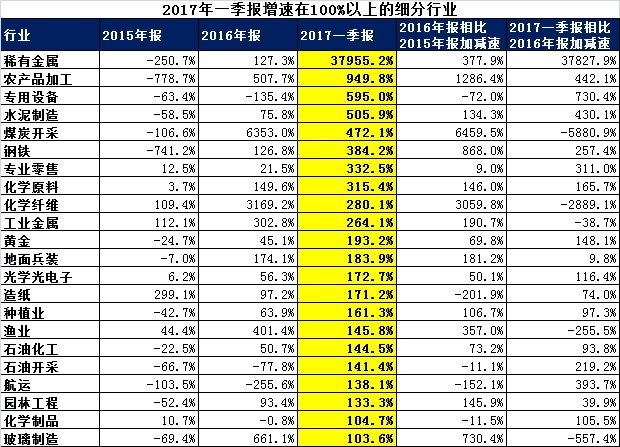

分行业来看,增速较快的细分行业主要出现在周期板块中,除了上游的资源品因为价格上涨出现了明显的增速加快外,值得关注的是中游制造也有不同程度的改善。

数据来源:Wind

(3)短期风险偏好或有修复,但整体仍偏谨慎。金融市场监管升级的趋势曾给股市带来较大压力,上周来看,市场一定程度上有风险偏好修复的迹象,预计超跌的次新股、周期股短期内会有所表现,但市场信心总体还是处在偏弱的环境中,因而仍然建议整体仓位保持谨慎。

本周可关注美联储议息会议(周四)的内容,由此来判断美联储的加息进程。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、价值ETF(510030)及其联接基金(240016)、红利基金(501029)等,此外可关注中长期业绩出色&创新成长方向的优质权益类基金,如华宝动力组合(240004)、军工行业ETF(512810)等。

资金面:

上周(04/23-05/01)资金变化汇总

|

资金供给

|

资金需求

|

|

融资余额变化 |

-84.5亿 |

增发 |

962.5亿 |

|

银证转账 |

-66亿 |

IPO(下周预计) |

68.45亿 |

|

沪股通 |

16.7亿 |

|

|

深股通 |

32.5亿 |

|

|

基金发行 |

34.8亿 |

|

|

净增(减)持 |

-39.5亿 |

|

数据来源:Wind

资金供给:

融资融券

:上周融资余额9100.1亿元(截至4月27日数据),较前一周减少了84.5亿。

银证转账:最新数据(4月21日)显示,该周证券市场交易结算资金余额1.28万亿(较前一周减少568亿),银证转账较4月14日减少了66亿。

基金发行:上周新成立偏股型基金34.8亿。

沪股通:上周5个交易日北上累计净流入16.7亿元。南下资金累计净流入70.3亿。

深港通:上周5个交易日北上资金净流入32.5亿,南下资金净流入13.0亿。

资金需求:

IPO:本周11只新股预计网上发行,预计募资总计68.45亿。

股权融资-增发:上周预计募集资金962.5亿。

重要股东增减持:上周公布增减持公告的公司中,55家增持,38家减持,净减持金额39.5亿元。

以上数据来源:Wind

基本面:

美国1季度GDP小幅低于预期:美国一季度实际GDP年化环比增长0.7%,低于市场预期的1.0%,也低于去年4季度的2.1%,是过去三年以来最低增速。企业去库存、汽车消费放缓及暖冬天气是1季度GDP增速放缓的三大原因,其中企业库存下降的拖累最大。往前看,随着天气因素的消退,美国2季度GDP增速有望反弹,但此后的增长势头很大程度上取决于特朗普减税政策的推行情况,而非天气。

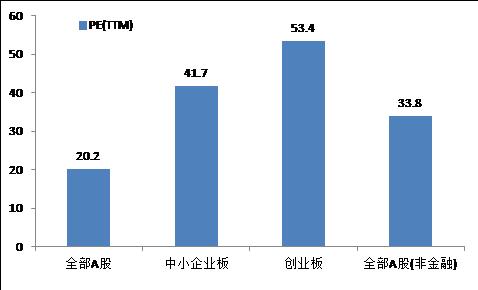

估值:截至5月1日,全部A股、中小板、创业板PE(TTM)分别为20.2、41.7、53.4。