资金面:

上周(04/16-04/23)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

-58.5亿 |

增发 |

473亿 |

|

银证转账 |

-682亿 |

IPO(下周预计) |

9.9亿 |

|

沪股通 |

6.1亿 |

|

|

|

深股通 |

27.3亿 |

|

|

|

基金发行 |

20.0亿 |

|

|

|

净增(减)持 |

20亿 |

|

|

资金供给:

融资融券 :上周融资余额9266.3亿元(截至4月20日数据),较前一周减少了58.5亿。

银证转账:最新数据(4月14日)显示,该周证券市场交易结算资金余额1.34万亿(较前一周减少543亿),银证转账较4月7日减少了682亿。

基金发行:上周新成立偏股型基金20.0亿。

沪股通:上周4个交易日(香港周一复活节休市)北上累计净流入6.14亿元。南下资金累计净流入18.75亿。

深港通:上周4个交易日北上资金净流入27.3亿,南下资金净流入4.7亿。

资金需求:

IPO:本周2只新股预计上市发行,预计募资总计9.9亿。

股权融资-增发:上周预计募集资金473亿。

重要股东增减持:上周公布增减持公告的公司中,38家增持,14家减持。

基本面:

周小川行长在IMF会议上发言。央行行长周小川在IMF网站上发表的声明表示,中国能够实现今年6.5%左右的经济增长目标,中国“完全有信心”预防和消除系统性金融风险,未来中国货币政策仍将保持“稳健中性”,将在稳定增长和去杠杆、防止资产泡沫和控制累积的系统性风险间取得更好的平衡。

中国银监会召开一季度经济金融形势分析(电视电话)会。会议要求,更加主动地防控金融风险,大力治理金融乱象,切实弥补监管短板,进一步提升服务水平等。将合理控制房地产融资业务增速,严禁银行资金违规流入房地产领域,防范政府性债务风险,严格落实新预算法。

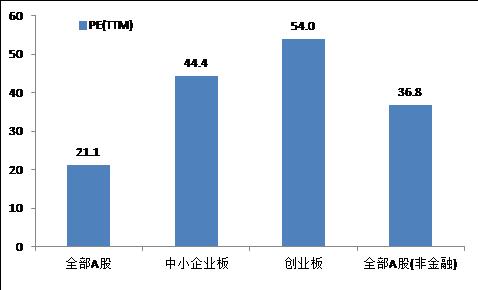

估值:截至4月23日,全部A股、中小板、创业板PE(TTM)分别为21.1、44.4、54.0。

(以上数据来源:中登公司、上交所、wind)