资金面:

上周(02/05-02/12)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

117亿 |

增发 |

76.8亿 |

|

银证转账 |

494亿 |

IPO(下周预计) |

0亿 |

|

沪股通 |

62.1亿 |

|

|

|

深股通 |

29.1亿 |

|

|

|

基金发行 |

16.1亿 |

|

|

|

净增(减)持 |

-39.6亿 |

|

|

资金供给:

融资融券 :上周融资余额8813.3亿元(截至2月9日数据),较前一周增加了117亿。

银证转账:最新数据(2月3日)显示,该周证券市场交易结算资金余额1.18万亿(较前一周增加926亿),银证转账较1月26日增加了494亿。

基金发行:上周新成立偏股型基金16.1亿。

沪股通:上周5个交易日北上累计净流入62.1亿元。南下资金累计净流入67.0亿。

深港通:上周5个交易日北上资金净流入29.1,南下资金净流入12.6亿。

资金需求:

股权融资-增发:上周预计募集资金76.8亿。没有募资资金超过50亿的公司。

重要股东增减持:上周公布增减持公告的公司中,47家增持,63家减持,净减持金额39.6亿元。

基本面:

进出口数据超预期。海关总署公布数据显示,按美元计,中国1月出口同比增长7.9%,远超预期;1月进口同比16.7%,预期10%,前值3.1%。1月贸易顺差513.5亿美元。按人民币计,中国1月出口同比增长15.9%,预期+5.2%,前值+0.6%;进口同比增长25.2%,预期+15.2%,前值+10.8%;1月贸易顺差3545亿元。

美日首脑会谈。特朗普在和安倍晋三的联合记者会上称,两国领导人讨论了很多议题。这是一次很长的会谈,主要的议题预计集中在两国贸易、汇率和日本对美国增加投资等方面。

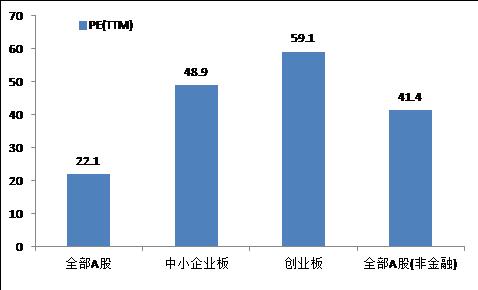

估值:截至2月12日,全部A股、中小板、创业板PE(TTM)分别为22.1、48.9、59.1。

(以上数据来源:中登公司、上交所、wind)