资金面:

上周(10/23-10/30)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

141.0亿 |

增发 |

550.42亿 |

|

银证转账 |

-58亿 |

IPO |

106.7亿 |

|

沪股通 |

15.8亿 |

|

|

|

基金发行 |

59.04亿 |

|

|

|

净增持 |

-41.8亿 |

|

|

资金供给:

融资融券 :上周融资余额9123.1亿元(截至10月27日数据),较前一周增加了141.0亿。10月以来融资余额连续小幅上升。

银证转账:最新数据(10月21日)显示,该周证券市场交易结算资金余额1.38万亿(较前一周减少了367亿),银证转账较10月14日减少了58亿。

基金发行:上周新成立偏股型基金59.04亿。

沪股通:上周5个交易日累计净流入15.8亿元。南下资金累计净流入29.35亿。

资金需求:

IPO:本周共3只新股网上发行,预计募集资金132.3亿。

股权融资-增发:上周预计募集资金628.85亿。

重要股东增减持:上周公布增减持公告的公司中,27家增持,62家减持,净减持金额41.8亿元,而前一周净减持19.0亿元。

基本面:

中央政治局10月28日会议。会议指出,要有效实施积极的财政政策,保证财政合理支出,加大对特困地区和困难省份支持力度。要坚持稳健的货币政策,在保持流动性合理充裕的同时,注重抑制资产泡沫和防范经济金融风险。要落实供给侧结构性改革各项任务,抓紧完成年度重点改革任务。这是继726政治局会议后,再次提到了资产泡沫的问题。

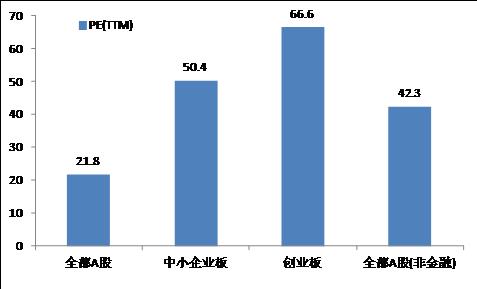

估值:截至10月30日,股、中小板、创业板PE(TTM)分别为21.8、50.4、66.6。

(以上数据来源:中登公司、上交所、wind)