(1)上周市场风格有所分化

上周上证综指,创业板指数涨幅分别为0.89%、-0.6%。上证综指在大盘指数的带动下,明显上涨,但创业板出现了小幅回调。两者风格开始明显分化。

(2)操作窗口期或继续延长

上周提到的资金博弈的逻辑没有发生变化,在中字头和大盘股的带动下,市场的表现要略强于预期,目前判断操作的窗口期有可能继续延长。

首先,上周公布了主要的经济和金融数据,对货币进一步宽松的预期再起,债市表现为长端利率继续下行。值得关注的有三个方面:

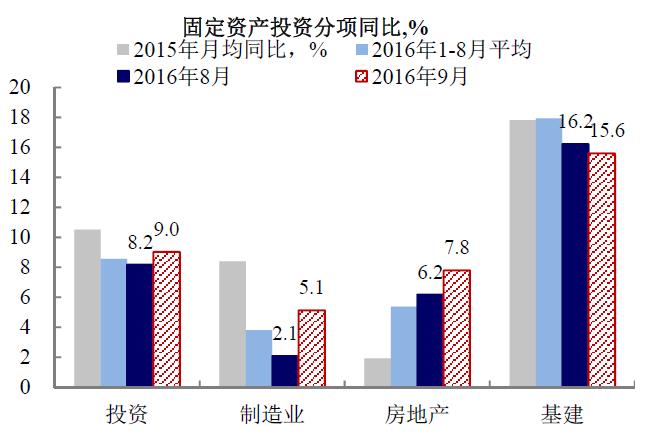

1、投资数据虽然反弹,但未来可持续性存疑。反弹的两项中,制造业反弹存在一定基数原因,房地产后续力度受到限购的压制,而基建投资的下滑结合财政可能面临的缺口,更是动能不足。

2、金融数据中虽然信贷和社融超预期,但结构仍堪忧。信贷结构中居民中长期继续上升,企业中长期也明显向上,但是否归因于季末效应,以及地方债发行减少,仍需要下个月的数据配合验证。

3、唯一向上的变数在于房地产,最新数据显示,虽然整体销量放缓,但未限购的三线城市表现不俗。这是值得关注的一个变量因素,政策和经济的博弈始终在动态变化。

其次,国内关注焦点可能会重回改革。本周即将召开六中全会,历史上六中会议主要是给党内精神建设方面定调的会议,此次会议意义重大。最近,发改委牵头的国企改革,特别是混改的积极的布局,12月的经济工作会议上是否会就这个问题深入讨论也值得关注,这可能促发市场的关注热情再次聚焦到改革上,在经济基本面、利率的波动性大幅降低的情况下,这可能成为对风险偏好改善的重要因素。

最后,汇率问题和去年境况有所区别。虽然上周的人民币兑美元汇率(离岸市场)已经跌破了6.77的位置,但市场并没有引发急剧的恐慌。在汇率问题上,央行一方面在关键点位予以干预,一方面在资本流动方面加强监管,也确实有效的管理了预期。这一点和去年的12月有所区别,是值得关注的。

(3)低估值高股息类品种值得关注,主题上关注混改和债转股

仍建议沿着低估值、高股息的方向配置,这类品种在10月以后绝对收益明显。主题上国企混合所有制改革以及债转股可能会是引导大盘向上的主线。

值得关注的风险因素:11月8日美国总统大选,特朗普如果真的当选美国总统,对于美股的影响难以有效评估。

(4)建议关注优质蓝筹方向基金,如价值ETF(510030)及其联接基金(240016)、华宝资源优选(240022),此外可关注中长期业绩出色&创新成长方向的优质权益类基金,如华宝生态中国(000612)、华宝服务优选(000124)、华宝动力组合(240004)、华宝先进成长(240009)等。