(1)上周A 股缩量小幅反弹

上周在美联储不加息的带动下,海外大涨,国内市场也受到风险偏好上升的感染,小幅回升,上证综指、创业板指数涨幅分别为1.03%、0.56%。

(2)市场缩量,交易清淡

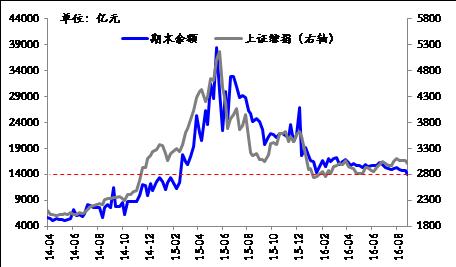

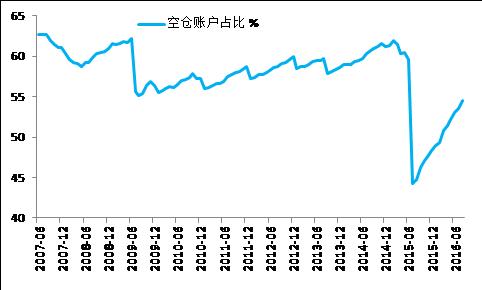

虽然上周市场有小幅反弹,但成交量十分清淡。首先,从换手来看,上周五的日均换手仅0.71%;其次,从客户交易结算金来看,截至9月14日的最新数据显示,资金持续流出,目前仅1.4万亿。最后,从空仓的账户数来看,截至8月底的空仓账户达到了6100万户,占总账户数的54.6%,呈现出逐步上升的态势。

A股周成交金额历史数据

数据来源:Wind;截至2016.9.23

数据来源:Wind;截至2016.9.14

数据来源:Wind;截至2016.8.31

(3)鸡肋行情,选股为上

下周到节后,有9月26日和10月4日美国总统两场电视辩论,可能会影响海外的风险偏好,因而建议中性仓位过节。

(4)建议关注优质蓝筹方向基金,如价值ETF(510030),此外可关注中长期业绩出色&创新成长方向的优质权益类基金,如华宝生态中国(000612)、华宝服务优选(000124)、华宝动力组合(240004)、华宝先进成长(240009)等。

资金面:

上周(9/18-9/25)资金变化汇总

|

资金供给 |

资金需求 |

|

融资余额变化 |

26.2亿 |

增发 |

395.5亿 |

|

银证转账 |

-119亿 |

IPO |

40.8亿 |

|

沪股通 |

-13.4亿 |

|

|

|

基金发行 |

86.1亿 |

|

|

净增持 |

-64.7亿 |

|

数据来源:Wind

资金供给:

融资融券

:上周融资余额8921.9亿元(截至上周四数据),较前一周增加了26.17亿。

银证转账:最新数据(9月14日)显示,该周证券市场交易结算资金余额1.40万亿(较前一周减少了734亿),银证转账较9月9日减少了119亿。证券交易结算金余额继续下行。

基金发行:上周新成立偏股型基金86.11亿。

沪股通:上周三个交易日累计净流出13.4亿元,继续净流出。南下资金累计净流入117.7亿,但周四开始净流入明显下降,周四还出现了净流出。目前AH股溢价指数为120.32。

资金需求:

IPO:本周共4只新股网上发行,预计募集资金40.8亿。

股权融资-增发:上周预计募集资金395.5亿。

重要股东增减持:上周公布增减持公告的公司中,32家增持,110家减持,净减持金额64.7亿元,相比前一周净减持28.2有所上升。

基本面:

9月26日开始第一场美国总统电视辩论。下周一,希拉里和特朗普的首场电视辩论正式开始,三轮的时间分别为9月26日、10月4日和10月19日。

10月1日人民币正式入篮。2016年10月1日,人民币将正式加入SDR货币篮子,是人民币国际化的重要里程碑。人民币初始权重为10.92%,超越日元与英镑,紧随美元和欧元,成为其中第三大储备货币。

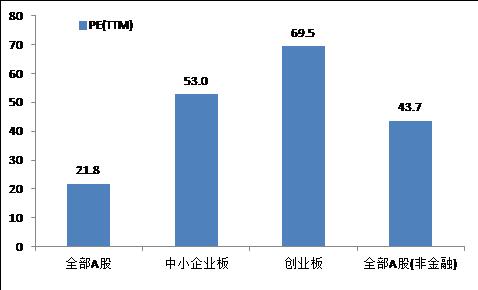

估值:截至9月25日,全部A股、中小板、创业板PE(TTM)分别为21.8、53.0、69.5。