资金面:

上周(8/21-8/28)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

37.2亿 |

增发 |

392.75亿 |

|

银证转账 |

5亿 |

IPO |

95.75亿 |

|

沪股通 |

8.44亿 |

|

|

|

基金发行 |

67.5亿 |

|

|

|

净增持 |

-28.9亿 |

|

|

资金供给:

融资融券 :上周融资余额8976.9亿元(剔除周五数据,深市未公布),较前一周增加了37.22亿。

银证转账:最新数据(8月12日)显示,该周证券市场交易结算资金余额1.53万亿(较上周增加了231亿),银证转账较8月5日增加了5亿(上周增加161亿)。

基金发行:上周新成立偏股型基金67.5亿。

沪股通:上周累计净流入8.44亿元,继续净流入。南下资金累计净流入44.9亿,相比前一周的55.3亿流入速度放缓。

资金需求:

IPO:本周共10只新股网上发行,预计募集资金95.75亿。

股权融资-增发:上周预计募集资金392.75亿(上周定向增发预案统计)。

重要股东增减持:上周公布增减持公告的公司中,29家增持,51家减持,净减持金额28.9亿元,前一周净增持13.6亿元。

基本面:

工业企业利润继续回升,周期行业贡献利润。统计局公布工业企业利润数据,1-7月份,规模以上工业企业利润同比增长6.9%,增速比1-6月份加快0.7个百分点。其中,7月份利润同比增长11%,增速比6月份加快5.9个百分点,为今年以来各月第二高点。

央行马俊:货币政策从盯住M2向政策利率转型势在必行。央行首席经济学家马骏在最新的课题报告《新货币政策框架下的利率传导机制》中指出,盯住 M2 已经无法保证货币政策能有效地实现对宏观经济的调控目标,而且会人为导致过度的利率波动。因此,货币政策框架转型(将中介目标改为政策利率)势在必行。

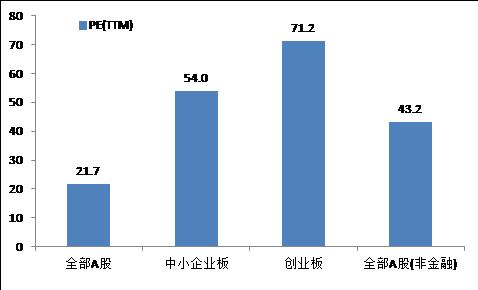

估值:截至8月28日,全部A股、中小板、创业板PE(TTM)分别为21.7、54.0、71.2。

(以上数据来源:中登公司、上交所、wind)