资金面:

上周(5/30-6/3)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

151.5亿 |

增发 |

1206.4亿 |

|

银证转账 |

-582亿 |

IPO |

10.7亿 |

|

沪股通 |

99.5亿 |

|

|

|

基金发行 |

23.7亿 |

|

|

|

净增持 |

-50.9亿 |

|

|

资金供给:

融资融券 :上周融资余额8353亿元(剔除周五数据,深市未公布),较前一周增加了151.52亿。

银证转账:最新数据(5月27日)显示,该周证券市场交易结算资金余额1.53万亿,银证转账较5月20日减少了582亿。

基金发行:上周新成立偏股型基金23.7亿。

沪股通:上周累计净流入99.5亿元。 自上周开始沪股通流通速度有所加速。

资金需求:

IPO:本周没有新股网上发行,但周五(6月3日),证监会又公布了9家新股的批文,这是年内的第八批新股,总募集资金预计在53亿元。

股权融资-增发:上周共计23家上市公司公布定向增发预案,预计募集资金400.4亿,没有募集资金在100亿以上的公司。

重要股东增减持:上周公布增减持公告的公司中,42家增持,132家减持,净减持金额77.2亿元,上周净减持50.9,近几周减持金额上升。

基本面:

美国新增非农数据大跌眼镜。美国劳工部公布的5月就业数据显示,新增非农就业仅区区3.8万人,远远不及市场预期的15.8万人,也显著低于4月份(从16万人下修至12.3万人),为2010年9月以来的最差水平。即使不考虑到因Verizon员工罢工所减少的3.15万人的影响,新增就业也不到7万人,依然大幅低于预期。细分板块来看,5月份就业的大幅缩水主要因通信(3.8万人,其中3.15万人由于Verizon罢工所致)、建筑、采掘等板块拖累;而教育和医疗服务、政府、以及零售交易等行业相比4月份仍有增加。除此之外,5月份失业率大幅降至4.7%,好于预期的4.9%和4月的5%;工资增速同比增长2.5%,符合预期并与上月持平;而劳动参与率从62.8%小幅降至62.6%。

欧央行按兵不动。欧央行刚刚公布6月议息会议结果,维持基准利率和QE资产购买规模不变,符合市场预期。在随后的新闻发布会上,德拉吉的发言中性,并未提及更多的进一步货币宽松的信息。

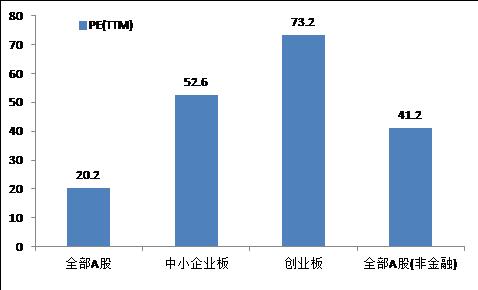

估值:截至6月5日,全部A股、中小板、创业板PE(TTM)分别为20.2、52.6、73.2。

(以上数据来源:中登公司、上交所、wind)