(1)周期股调整,热点主题调整。

上周市场的表现总结来看就是前期的强势股和强势板块基本全面回调,包括周期股、新能源汽车、苹果产业链等,前期的获利盘有主动兑现的迹象,在周度的成交量上也相比上一周有一定幅度的放量。表现靠前的板块主要是房地产、食品饮料、电力设备。单周上证综指、创业板指数涨跌幅分别为:-0.35%、-0.51%。

(2)关注周期拐点确认带来的下行风险。

怎么看8月经济数据和金融数据的“不匹配”?

上周五公布了8月的金融数据,其中新增人民币贷款、社会融资规模分别是1.09、1.48万亿,7月分别为8255亿、1.22万亿。有三方面结构变化值得关注:

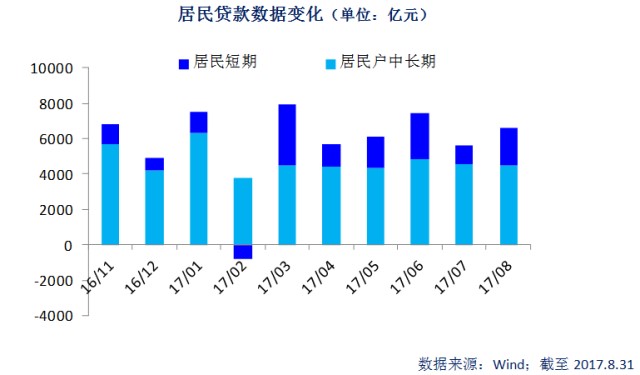

居民部门的波动主要在短期,中长期在“限额”调控下基本不波动。居民中长期(房贷)的需求今年以来一直稳定在4500亿/月左右,可以看出非常典型的“调控”痕迹,变化主要来自短期,这部分中可能也有一部分的需求会转向房贷。

企业贷款中长期平稳,增量主要在票据。企业中长期贷款环比上个月也小幅下行【3639亿VS(上月)4332亿】。而新增的需求主要来自票据,票据融资从上个月的-2039亿转正为242亿,这表现出在贷款总量限制的思路下,部分需求可能转向票据。此外,企业债券融资下行幅度明显,从上个月的2840亿下降到1063亿,这可能反映出收益率上行对企业融资的阻碍,后续值得关注。

供给需求两面受限,数据拐点确认但下行压力不大。8月M2同比继续下行,主要是基数的原因造成的。向前看,4季度到明年1季度的经济数据拐点也是确认的,但实际上经济失速下行的压力不大,社融需求整体保持平稳就可以基本验证这一点。但是由于环保、限产等压力,工业增速的下行预计还会持续,供需两方面受限,市场上前期对于经济乐观的情绪会受到冲击,因而,经济数据同比增速和企业盈利同比增速的拐点确认,仍会对周期板块形成向下的压制力量。

(3)从配置上思考下个阶段的优势板块。

虽然对经济并不悲观,但是数据拐点的确认在情绪上仍会对周期板块形成压力,这一点在上周的周报中已经提示。下个阶段,可以从资金配置的思路上寻找相对优势的板块,主要集中在板块估值较低+未来业绩确定性较高的股票中,比如地产龙头、消费板块(零售、旅游、纺织服装、食品饮料),此外,金融仍建议作为底仓配置。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色&热点主题方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)、银行ETF(512800)、券商ETF(512000)等。