资金面:

上周(07/30-08/06)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

146.9亿 |

增发 |

392.8亿 |

|

银证转账 |

——亿 |

IPO(下周预计) |

43.2亿 |

|

沪股通 |

52.1亿 |

|

|

|

深股通 |

36.1亿 |

|

|

|

基金发行 |

57.0亿 |

|

|

|

净增(减)持 |

13.3亿 |

|

|

资金供给:

融资融券:上周融资余额9054.3亿元(截至8月3日数据),较前一周增加了146.9亿。

基金发行:上周新成立偏股型基金57.0亿。

沪股通:上周5个交易日北上累计净流入52.1亿元。南下资金累计净流入24.3亿。

深港通:上周5个交易日北上资金净流入36.1亿,南下资金净流入21.7亿。

资金需求:

IPO:本周9只新股预计网上发行。

股权融资-增发:上周预计募集资金392.8亿。

重要股东增减持: 上周公布增减持公告的公司中,36家增持,43家减持。

基本面:

美国非农和薪资数据好于预期。上周五晚,美国劳工部公布了7月非农就业报告。7月份新增就业20.9万人,好于市场预期的18万人。此外,在劳动参与率提升的同时,7月份失业率却能较6月份仍略有下降,这也表明7月劳动力市场的韧性。不仅如此,薪资水平也略有回升,7月环比增速为0.3%,好于前值的0.2%;同比增速为2.5%,与6月持平但好于预期的2.4%。有利数据也带动美元指数反弹。

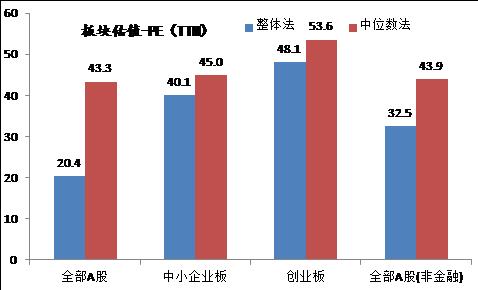

估值:截至8月6日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)