(1)上周在监管压力下市场明显回调。

虽然上周有雄安、粤港澳、军工等多个主题轮番活跃,但是监管采取的停牌措施,以及监管压力下部分机构仓位的出逃,仍造成了市场情绪的宣泄,单周上证综指、创业板指数跌幅分别为1.23%、3.01%,且出现了明显的放量。

(2)短期市场的压力仍来自于监管层面,在不确定性上升背景下,市场资金可能重新抱团价值股。

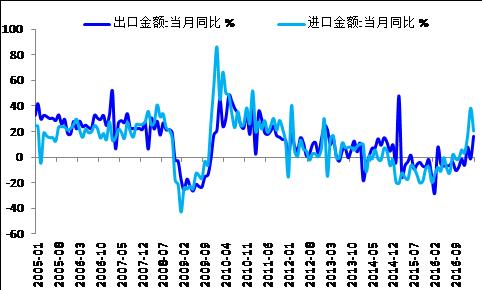

上周公布了进出口、价格和货币等方面数据,整体向上趋势不变,但二阶导效应减弱。上周公布的价格数据、进出口数据和社融数据显示,整体上而言,经济仍在向好的趋势之中,但不可否认的是,二阶导数在3月有所放缓,因而周期力量对市场的影响力在淡化。建议关注三个方面的问题:

首先,出口数据超预期,进口方面偏上游的进口增速明显放缓。

从国别来看,对主要贸易伙伴的出口同比均明显回升,即便考虑到2月的基数效应造成的低估,仍有不错的环比改善。从出口的商品来看(已经公布的部分数据),塑料、纺织服装、玩具、家具、电子电机均出现了明显的回升。但进口方面,即便不考虑3月大宗商品价格的大幅回落,进口数量上确实同比增速也有所放缓,除了原油外,其余商品进口数量同比下滑。

近年来进出口数据

数据来源:Wind;截至:2017.3.31

其次,价格方面,CPI同比略低于预期,PPI同比有所回落但基本符合预期。这显示短期通胀压力再次下降。

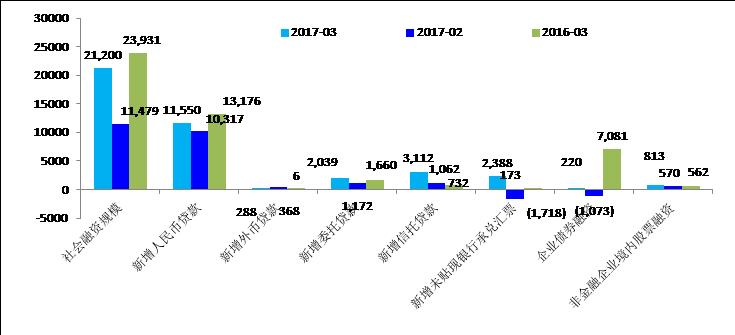

最后,从信贷和社融数据看,表内转表外的趋势非常明显。

虽然信贷低于预期,但如果观察社融数据,会发现部分企业中长期贷款的需求被压缩到了表外,特别是从去年11月开始强调的委托贷款和信托贷款,即使与2015年同期相比,也有明显的上移;这本质上就是实体特别是房地产投资的资金需求,这一点和2013年的“非标”是有相似之处的。本周将公布重要的增长数据,预计经济的形势仍然向好,但大幅超预期的可能性在3月份开始下降,我们判断后续数据仍具备很强的可跟踪性,今年投资数据仍存在超预期的可能。

今年二、三月信贷及社融数据

数据来源:Wind;截至:2017.3.31

监管风波升级,未来形势存隐忧。近期央行、银监会对金融市场的监管再次升级,未来不排除在措施上继续推进的可能性,虽然这种监管博弈难以把握,但这确实是悬在市场头顶的达摩克里斯之剑,因此不排除会出现局部性、区域性的抛压。

创业板业绩下滑,中小创仍有估值向下的压力。此外,上周上市公司一季报业绩预告基本公布完毕,创业板整体的一季报增速下滑极快(从去年年报的41.4%下滑至10.2%),剔除温氏股份以后,创业板的业绩增速依然从去年年报的35.9%下滑至26.7%,下滑接近十个百分点。并表效应消退是主要的原因,创业板中一些大市值权重股的业绩大幅减速也形成了明显的拖累;即将公布的2016年年报和2017年一季报可能会对这些业绩不达预期的个股形成很大的估值下行压力,创业板整体仍没有到达一个安全感较好的买点。

(3)短期建议仓位上谨慎对待,耐心等待时机。虽然我们此前一直对短期市场偏乐观,但也一直强调监管压力对于市场可能形成的影响,目前看来,这个压力正在逐步发酵的过程中。假设5-6月份会迎来金融工作会议的窗口,那么在此之前可能一行三会仍会有相关的监管举措出台,这对整体市场的风险偏好会造成影响。

短期市场方面,本周雄安板块复牌仍可能会拉动人气,形成资金聚集的效应,而其他的板块,如偏价值的家电和白酒也可能会重现抱团取暖。

主题和细分行业方面,环保、信托(影子银行扩张)从配置上建议考虑。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、价值ETF(510030)及其联接基金(240016)、红利基金(501029)等,此外可关注中长期业绩出色&创新成长方向的优质权益类基金,如华宝高端制造(000866)、华宝动力组合(240004)、军工行业ETF(512810)、券商ETF(512000)等。