资金面:

上周(04/04-04/09)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

61.7亿 |

增发 |

141.5亿 |

|

银证转账 |

-1343亿 |

IPO(下周预计) |

8.6亿 |

|

沪股通 |

2.1亿 |

|

|

|

深股通 |

16.3亿 |

|

|

|

基金发行 |

4.5亿 |

|

|

|

净增(减)持 |

-2.4亿 |

|

|

资金供给:

融资融券 :上周融资余额9240.4亿元(截至4月6日数据),较前一周增加了61.7亿。

银证转账:最新数据(3月31日)显示,该周证券市场交易结算资金余额1.15万亿(较前一周减少1343亿),银证转账较3月24日减少了91亿。

基金发行:上周新成立偏股型基金4.5亿。

沪股通:上周5个交易日北上累计净流入2.1亿元。南下资金累计净流入31.3亿。

深港通:上周5个交易日北上资金净流入16.3亿,南下资金净流入13.9亿。

资金需求:

IPO:本周1家新股计划发行,预计募8.6亿元。

股权融资-增发:上周预计募集资金141.5亿。

重要股东增减持:上周公布增减持公告的公司中,24家增持,14家减持,净减持金额2.4亿元。

基本面:

美国3月非农数据整体无忧。美国劳工部公布了2017年3月非农就业报告。令市场大跌眼镜的是,新增非农就业仅仅9.8万人,远低于市场预期的18万人,也低于2月份的修正后的21.9万人。但3月份的失业率降至4.5%,显著好于预期和2月份的4.7%,为危机前2007年4月以来的最低水平。除此之外, 3月劳动参与率为63%,与2月持平;薪资水平上,3月工资同比和环比增速为2.7%和0.2%,均符合预期。

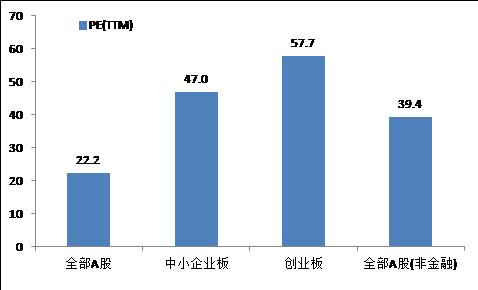

估值:截至4月9日,全部A股、中小板、创业板PE(TTM)分别为22.2、47.0、57.7。

(以上数据来源:中登公司、上交所、wind)