资金面:

上周(03/19-03/26)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

69.4亿 |

增发 |

405.3亿 |

|

银证转账 |

463亿 |

IPO(下周预计) |

49.4亿 |

|

沪股通 |

39.6亿 |

|

|

|

深股通 |

24.2亿 |

|

|

|

基金发行 |

71.3亿 |

|

|

|

净增(减)持 |

-7.2亿 |

|

|

资金供给:

融资融券 :上周融资余额9221.5亿元(截至3月23日数据),较前一周增加了69.4亿。

银证转账:最新数据(3月17日)显示,该周证券市场交易结算资金余额1.32万亿(较前一周减少152亿),银证转账较3月10日增加了463亿。

基金发行:上周新成立偏股型基金71.3亿。

沪股通:上周5个交易日北上累计净流入39.6亿元。南下资金累计净流入50亿。

深港通:上周5个交易日北上资金净流入24.2亿,南下资金净流入32.4亿。

资金需求:

IPO:本周有10家新股预计发行,预计募资49.4亿。

股权融资-增发:上周预计募集资金405.3亿。

重要股东增减持:上周公布增减持公告的公司中,34家增持,52家减持,净减持金额7.21亿元。

基本面:

3月23日MSCI公布了2017年纳入A股的咨询文件。新框架将不受QFII月度赎回规模不得超过境内资产20%规定的限制,消除了MSCI纳入A股的又一制度障碍,使得纳入可能性明显提升。但值得注意的是,关于所有标的中包含A股股票的金融产品在海外上市必须得到交易所审批通过的规定,MSCI仍在与交易所讨论,讨论结果将是影响MSCI能否在今年纳入A股的重要因素。

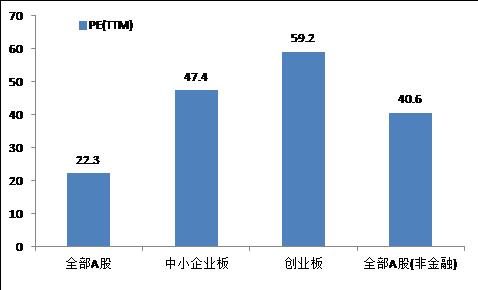

估值:截至3月19日,全部A股、中小板、创业板PE(TTM)分别为22.3、47.4、59.2。

(以上数据来源:中登公司、上交所、wind)