资金面:

上周(03/12-03/19)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

112.8亿 |

增发 |

378.0亿 |

|

银证转账 |

-186亿 |

IPO(下周预计) |

60.9亿 |

|

沪股通 |

8.4亿 |

|

|

|

深股通 |

22.3亿 |

|

|

|

基金发行 |

73.4亿 |

|

|

|

净增(减)持 |

100.6亿 |

|

|

资金供给:

融资融券 :上周融资余额9165.9亿元(截至3月16日数据),较前一周增加了112.8亿。

银证转账:最新数据(3月10日)显示,该周证券市场交易结算资金余额1.33万亿(较前一周减少231亿),银证转账较3月3日减少了186亿。

基金发行:上周新成立偏股型基金73.4亿。

沪股通:上周5个交易日北上累计净流入8.4亿元。南下资金累计净流入69.6亿。

深港通:上周5个交易日北上资金净流入22.3亿,南下资金净流入34.0亿。

资金需求:

IPO:本周有11家新股预计发行,预计募资60.9亿。

股权融资-增发:上周预计募集资金378.0亿。

重要股东增减持:上周公布增减持公告的公司中,36家增持,83家减持,净增持金额100.6亿元。

基本面:

人民银行上调OMO利率。3月16日,央行分别上调逆回购和MLF操作利率10个基点。上调后的7天、14天和28天逆回购利率分别为2.45%、2.60%和2.75%,上调后的6个月、1年期MLF利率分别为3.05%和3.2%。

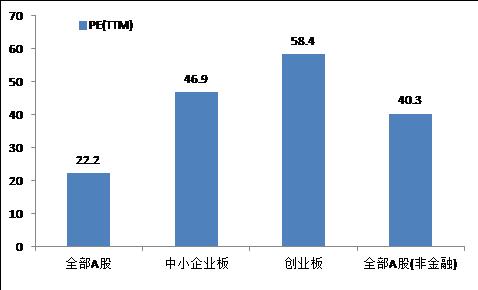

估值:截至3月19日,全部A股、中小板、创业板PE(TTM)分别为22.2、46.9、58.4。

(以上数据来源:中登公司、上交所、wind)