(1)上周主题和次新股带动创业板走势偏强。

上周市场出现了两大主题热点,一是人工智能,二是新能源汽车。此外,次新股表现也不错,而周期股则出现了明显回调,单周上证综指、创业板指数涨跌幅分别为:-0.17%、1.13%。

(2)本周全球迎来“超级周”,重要事件和数据密集。

本周国内外都有比较重要的数据和事件值得关注。

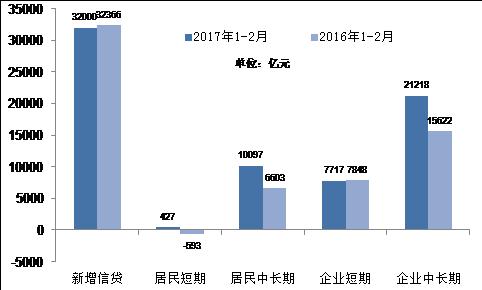

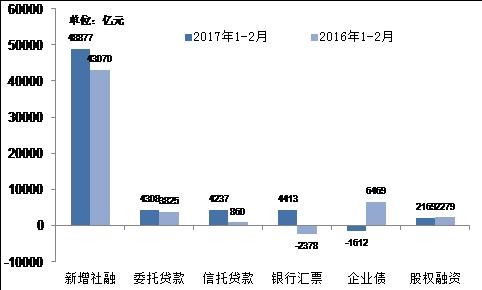

国内方面,将公布2月的工业增加值、固定资产投资等数据,同时还将有李克强总理答记者问。此外,最近周期板块回调比较明显,一方面是大宗商品对美联储3月预期加息的反应,另一方面是国内对上半年增长的信心摇摆。对周期的信心摇摆主要有几个方面的诱因:首先,上周的CPI、出口和信贷数据均略低于预期,但实际上,2月份低基数扰动的因素对CPI和出口都有显著的影响,如果看1-2月累计同比,数据并不算差,特别考虑到目前还是开工淡季的因素,断然对周期下否定的结论显然为时过早。相比之下,值得较多关注的就是信贷和社融数据,2月信贷和社融相比1月份均出现了明显的下滑,但是考虑到目前央行对银行MPA监管严格的情况下,2月份数据有所控制也是可以理解的,特别是和去年1-2月相比,无论是企业中长期信贷,还是社融总量都有明显的回升,因而资金流的领先指标仍保持向好的趋势。

2017年前两月信贷数据与2016年同期对比

2017年前两月社会融资数据与2016年同期对比

本周固定资产投资和工业增加值的数据值得关注,因为这两个数据都是直接累计同比,特别是房地产投资的验证,预计两个数据趋势都向好。

海外方面,美联储议息会议是重中之重。

自上周策略周报提示耶伦讲话已经透露出了明确的3月加息预期后,上周三的小非农和周五的非农数据又再一次强化了这一判断,目前美股、美债、大宗和新兴市场基本已经大部分反映了3月单独加息的预期,黄金反映尚不充分。现在的关键问题是,这次议息会议会释放什么信号?可能有几种情景:

情景一:美联储发言偏鸽派或中性,市场预期在3月或6月选择加息,下一次加息在下半年,那么目前资产价格对此已经充分预期,新兴市场和大宗商品可能出现反弹。

情景二:美联储发言偏鹰派,市场开始预期3、6、9月,甚至12月都会加息,那么目前资产价格还会继续向下调整,对市场可能会形成冲击。

从概率上看,如果单纯看上半年美国国内数据,情景二将是大概率会发生的,但考虑到特朗普政策的不确定性,美联储最终如何决定还难以判断,所以上述两种情景的可能性只能说是五五开。

(3)本周逐步开始布局周期行情。如果出现了上述情景一的情况,则周期行情可能会再次启动,如果是情景二,则可能出现市场普调的风险,所以请注意关注北京时间3月16日凌晨的发言。若仅从国内数据来看,则维持一直以来的观点,即周期行情在上半年不能轻言结束。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、价值ETF(510030)及其联接基金(240016)、红利基金(501029)等,此外可关注中长期业绩出色&创新成长方向的优质权益类基金,如华宝高端制造(000866)、华宝动力组合(240004)、华宝生态中国(000612)、军工行业ETF(512810)等。