资金面:

上周(10/30-11/06)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

112.2亿 |

增发 |

410.4亿 |

|

银证转账 |

173亿 |

IPO |

85.1亿 |

|

沪股通 |

-10.1亿 |

|

|

|

基金发行 |

54.35亿 |

|

|

|

净增持 |

-52.7亿 |

|

|

资金供给:

融资融券 :上周融资余额9169.3亿元(截至11月3日数据),较前一周增加了112.2亿。10月以来融资余额连续小幅上升。

银证转账:最新数据(10月28日)显示,该周证券市场交易结算资金余额1.38万亿(较前一周减少了42亿),银证转账较10月21日增加了173亿。

基金发行:上周新成立偏股型基金54.35亿。

沪股通:上周5个交易日累计净流出10.15亿元。南下资金累计净流出8.83亿。

资金需求:

IPO:本周共9只新股网上发行,预计募集资金85.1亿。

股权融资-增发:上周预计募集资金410.4亿。其中云新疆城建、广汽集团预计募集80.87(壳资源重组)、150亿(新能源技术)。

重要股东增减持:上周公布增减持公告的公司中,40家增持,130家减持,净减持金额52.7亿元,而前一周净减持41.8。

基本面:

10月非农:数据不弱,工资增速上升是亮点。上周五晚上,美国劳工部公布10月非农就业数据。10月新增非农就业16.1万人,不及预期的17.3万,但9月份的15.6万人大幅上修至19.1万。10月份失业率从9月的5.0%降到4.9%,符合预期,不过劳动参与率较9月的62.9%小幅回落至62.8%。薪资水平上,10月平均小时工资同比和环比增速分别为2.8%和0.4%,均明显好于市场预期,且较9月份的2.6%和0.2%大幅提升。

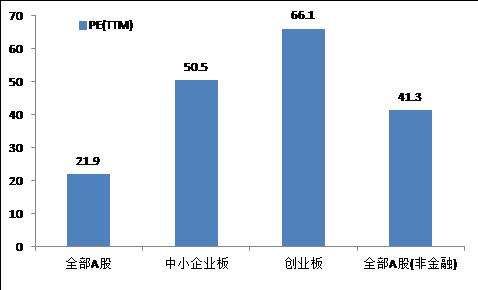

估值:截至11月6日,全部A股、中小板、创业板PE(TTM)分别为21.9、50.5、66.1。

(以上数据来源:中登公司、上交所、wind)