资金面:

上周(8/8-8/12)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

102.1亿 |

增发 |

27.08亿 |

|

银证转账 |

209亿 |

IPO |

33.55亿 |

|

沪股通 |

39.0亿 |

|

|

|

基金发行 |

87.75亿 |

|

|

|

净增持 |

98.23亿 |

|

|

资金供给:

融资融券 :上周融资余额8681.05亿元(剔除周五数据,深市未公布),较前一周增加了102.05亿,相比前一周净流出有所减少。

银证转账:最新数据(8月5日)显示,该周证券市场交易结算资金余额1.50万亿(较上周减少139亿),银证转账较7月29日增加了209亿。

基金发行:上周新成立偏股型基金87.75亿。

沪股通:上周累计净流入39.0亿元,继续净流入。南下资金则仍然净流入,截至8月12日,南下资金使用额度已经达到81.4%。

资金需求:

IPO:本周共8只新股网上发行,预计募集资金33.55亿。近期地方城商行上市速度明显加快,包括江苏银行、贵阳银行、无锡银行、江阴银行。

股权融资-增发:上周预计募集资金270.08亿(上周定向增发预案统计),其中,华光股份预计募集资金59.13亿。

重要股东增减持:上周公布增减持公告的公司中,15家增持,23家减持,净增持金额98.23亿元,前一周净减持18.97亿元。其中万科A被增持104.15亿,廊坊发展被增持5.6亿。

基本面:

央行马骏:M2增速放缓并未影响经济。昨日, IMF发布报告,马骏在针对这份报告的点评中称,从国际比较来看,尽管中国政府和居民债务率不算高,但企业债务率较高。未来要从存量和流量两个角度入手,一方面通过去“僵尸企业”等方式降低杠杆存量,另一方面从强化国企和地方政府的预算约束等角度控制债务流量。他指出,7月国内外经济仍处在深度调整之中,世界经济复苏不及预期,出口压力较大;而国内经济调整的阵痛在释放,而且7月洪涝灾害较严重,高温酷暑天气对一些地区的生产经营带来影响,因此7月部分指标出现波动也很正常,在预期之中。

7月外汇占款下滑。我国7月末外汇占款由上月的23.63万亿下降至23.44万亿,连续第九个月下滑,环比降幅达1905.08亿元。自6月以来,中国外汇占款降幅呈不断扩大趋势,7月降幅接近6月的2倍,为今年2月以来最大。6月外汇占款降幅977亿,较5月的537亿元再度扩大,而此前外汇占款环比降幅已经连续五个月缩窄。

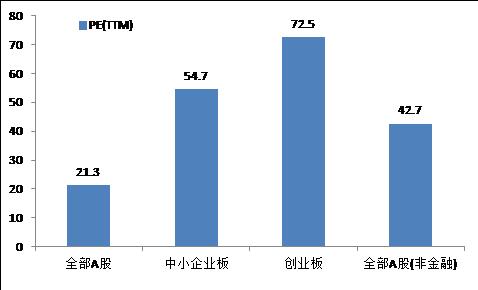

估值:截至8月12日,全部A股、中小板、创业板PE(TTM)分别为21.3、54.7、72.5。

(以上数据来源:中登公司、上交所、wind)