资金面:

上周(7/24-7/31)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

-114.1亿 |

增发 |

667.36亿 |

|

银证转账 |

-278亿 |

IPO |

91.34亿 |

|

沪股通 |

14.1亿 |

|

|

|

基金发行 |

188.04亿 |

|

|

|

净增持 |

-29.13亿 |

|

|

资金供给:

融资融券 :上周融资余额8687.66亿元(剔除周五数据,深市未公布),较前一周减少了114.14亿,主要是周三~四的净流出加速。

银证转账:最新数据(7月22日)显示,该周证券市场交易结算资金余额1.54万亿(较上周减少592亿),银证转账较7月15日减少了278亿。

基金发行:上周新成立偏股型基金188.04亿。

沪股通:上周累计净流入14.12亿元,继续净流入,但较前一周的25.9亿流入速度有所放缓。南下资金有所流出,截至7月29日,南下资金使用额度已经达到80.3%(上周80.9%)。

资金需求:

IPO:本周共9只新股网上发行,预计募集资金91.34亿。

股权融资-增发:上周预计募集资金667.36亿,其中,募集兴业银行预计募集260亿资金用于补充流动资本,荣盛发展、新华联分别预计募集49、45亿。

重要股东增减持:上周公布增减持公告的公司中,32持,62持,净减持金额29.13前一周净减持24.65。

基本面:

美国二季度GDP初值大幅下滑。美国二季度GDP年化环比初值增速1.2%,预期为2.5%,前值由1.1%修正为0.8%。从各分项看,居民消费对GDP年化环比增速的贡献率为2.8%,私人投资负1.7%,净出口0.2%,政府消费和投资负0.2%。在私人投资的负1.7%中,企业投资贡献率负0.3%,住宅投资负0.2%,库存变化负1.2%。数据公布后,美元指数迅速下滑,目前处于95.5附近水平。

欧洲银行压力测试,整体改善。欧洲银行管理局(EBA)当地时间周五晚上公布了欧洲51家银行的压力测试结果。整体上,此次测试结果显示欧元区银行的风险抵御能力(普通股一级资本充足率,CET1)有所提升;但在极端压力情况下仍存在较多问题,特别是意大利、爱尔兰、德国和英国银行。

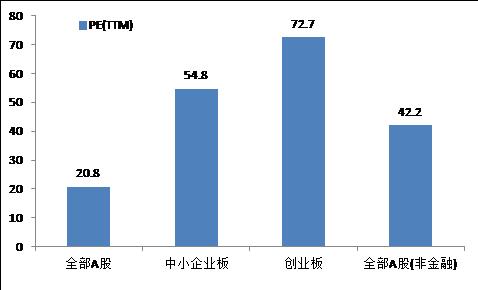

估值:截至7月24日,全部A股、中小板、创业板PE(TTM)分别为21.2、55.7、77.6。

(以上数据来源:中登公司、上交所、wind)