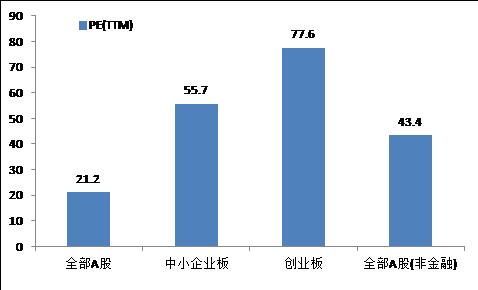

(1)上周市场小幅调整

从风格上来看,大盘股调整的更多,单周上证综指、创业板指数涨跌幅分别为1.36%、0.61%。热点板块仍层出不穷,从持续度上来看,国企改革行情虽然不如前几次波澜壮阔,但仍有明显超额收益,主题方面如量子通信表现较为突出。

(2)调整后做加法还是做减法?

上期周报已经提到了短期存在调整的可能,而上周市场确实开始反应。主要逻辑在于:基本面角度,前期量化宽松逻辑进入兑现期,风险偏好从最乐观均值回归;博弈角度,机构仓位已经上升,特别是绝对收益已经逐步提升了仓位;风险偏好角度,热点频繁切换导致赚钱效应下降,可能会使得部分投资者兑现出场。

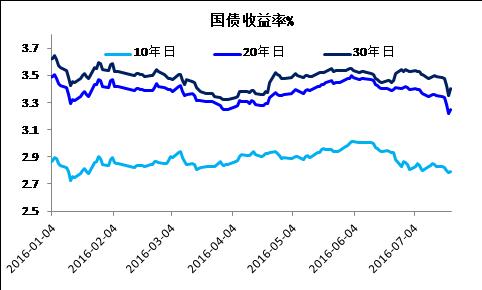

但关键问题在于调整之后是选择降仓避风险,还是择机调结构?我们认为,未来1-2个月不必悲观,主要逻辑和此前的周报中一致:全球量宽放松的预期仍在,英国8月预计有量宽的计划,日本财政刺激的计划也在,特别是美联储,临近7月议息会议,但预计此次表态偏鹰的概率仍较低,这样的大背景给国内的量化宽松打开了空间,近期超长债的收益率下行明显,资产配置的局限性越发凸显。且从经济数据看,虽然2季度的数据比市场预期略强,但最要紧的民间投资、房地产投资隐患仍没有解除,这个担忧可能在下半年显现出来,也加强了进一步的货币政策宽松预期,虽然短期可能仍是从偏货币的环境转向偏财政的环境。此外,从大环境上来看,8月北戴河会议,9月G20都需要一个偏稳健的金融环境。

但本周市场是重要事件密集发生的一周,可能会带来预期的波动导致市场调整,特别是此次美联储的发言需要密切关注。

|

时间 |

国家 |

内容 |

|

7月28日2:00 |

美国 |

美联储FOMC宣布利率决定并发表政策声明。 |

|

7月29日 |

德国 |

欧洲央行公布2016年银行业压力测试结果。 |

|

2016/7/29 11:00 |

日本 |

日本央行宣布利率决定。 |

|

2016/7/29 14:30 |

日本 |

日本央行行长黑田东彦(Haruhiko Kuroda)召开记者会。 |

|

2016/7/29 21:30 |

美国 |

美联储旧金山联储主席威廉姆斯(John Williams)在太平洋养老金协会2016年夏季圆桌会议上,参加主题为“美联储的工具箱还剩下什么”的政策对话。 |

(3)结构比方向重要

短期市场即便有调整也勿需悲观,调整结构更为重要,消费板块在大幅超额收益后,短期的性价比可能已经下降,这一点从基金2季报的仓位来看非常明显。未来的方向很可能需要从偏小的板块中寻找。主题方面,上海国企改革近期有催化剂,但需要甄别个股,改革能够落地的公司行情启动会更为明显。

(4)当前市场形势下,建议配置资源蓝筹板块、创新成长方向、国企改革主题的优质权益类基金,如华宝资源优选(240022)、华宝价值ETF(510030)及其联接基金(240016)、华宝服务优选(000124)、华宝生态中国(000612)、华宝先进成长(240009)、华宝动力组合(240004)、华宝事件驱动(001118)等;

寻求稳健收益的投资者,可关注业绩稳定的对冲型基金,如华宝量化对冲A/C(000753/000754)。