资金面:

上周(6/27-7/3)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

158.7亿 |

增发 |

820.4亿 |

|

银证转账 |

-211亿 |

IPO |

2.57亿 |

|

沪股通 |

-13.5亿 |

|

|

|

基金发行 |

53.06亿 |

|

|

|

净增持 |

-114.7亿 |

|

|

资金供给:

融资融券 :上周融资余额8509.0亿元(剔除周五数据,深市未公布),较前一周增加了158.7亿。

银证转账:最新数据(6月24日)显示,该周证券市场交易结算资金余额1.57万亿,银证转账较6月17日减少了211亿(打新扰动)。

基金发行:上周新成立偏股型基金53.06亿。

沪股通:上周累计净流出13.5亿元。南下资金继续加速流入,截至6月30日,南下资金使用额度已经达到76.8%。

资金需求:

IPO:本周有1只新股网上发行,募集资金预计共计2.57亿。

股权融资-增发:上周共计31家上市公司公布定向增发预案,预计募集资金820.4亿。

重要股东增减持:上周公布增减持公告的公司中,54家增持,159家减持,净减持金额114.7亿元,相比前一周净减持53.3明显增加。

基本面:

保监会发布《保险资金间接投资基础设施项目管理办法》。保监会日前发布了《保险资金间接投资基础设施项目管理办法》(主席令[2016]2号),新办法自2016年8月1日起实施。对比新旧办法,可以发现,保监会此次删除了之前“投资范围主要包括交通、通讯、能源、市政、环境保护等国家级重点基础设施项目”的要求。

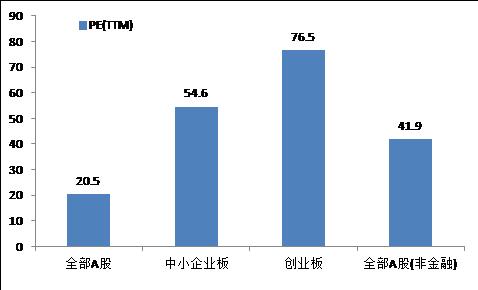

估值:截至7月3日,全部A股、中小板、创业板PE(TTM)分别为20.5、54.6、76.5。

(以上数据来源:中登公司、上交所、wind)