基金经理札记

事件驱动&智慧产业&第三产业&新优享&中证100 基金经理陈建华

A股市场结构变化持续:多样化、机构化

2017年,内生于全球经济运行的长短周期交错共振,经济复苏、汇率转向,为中国和新兴市场的结构调整提供了重要的窗口期。进入三季度以来,随着7、8、9月,特别是9月宏观经济数据的陆续披露,在外部必要条件具备的前提下,国内经济的韧性、人民币汇率和跨境资本流动的稳定性、供给侧改革的有序性,均得到了延续和保证。在此基础上,A股市场仍基本呈现结构性行情,并仍处于短周期配置的重要窗口期,这是三季度市场运行的其中一个特点。另一方面,我们从股灾中一路走出,市场逐步自我反省、自我修正、自我恢复的同时,也缓慢促成着A股机构化投资的培育。年内A股市场的这两个特征在某种程度上有着互为因果的可能,一方面,17年迎来的结构化行情,极大地提高了国内市场机构投资者的多元化和活跃度,另一方面,机构投资者的活跃,也反过来促使A股结构化牛市的进一步延续,使得市场整体呈现以价值和质量为核心,成长与估值并重,关注行业龙头的态势,表现出降低波动、海外并轨的倾向。

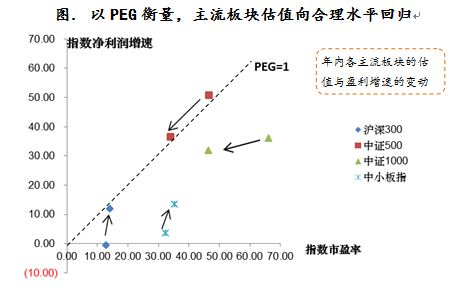

具体地说,与股灾前的一轮牛市不同,本轮行情的动因主要为企业盈利的改善和估值的修复,而非整体估值水平的提升。从长期来看,一个板块能够支撑的估值倍数,应该与该板块的盈利增速相匹配。从主要指数估值与盈利的关系来看,沪深300、中小板指中报净利润增速较16年底有所上升,估值略有提高但变化不大,表明年内沪深300、中小板指的上扬主要为盈利驱动的上涨,上涨涨幅与盈利的改善幅度基本一致;中证500、中证1000、创业板2016年底估值较合理水平过度偏高,同时年内盈利增速下降,投资者对其给予的估值溢价缩水,表现为估值向合理水平的明显回归。

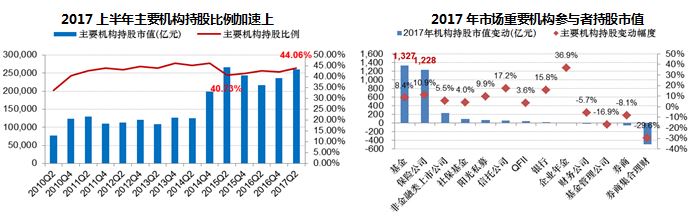

与之相对应的,2015年下半年以后,以半年为区间划分的四个统计期内,沪深两市机构投资者的持股比例在稳步上升。根据上市公司季报披露数据和公募基金中报、年报中的全部持股数据,A股可统计的机构投资者持股比例,已由2015年中的40.73%上升至44.06%,其中2017年上半年机构新增持股市值2.39万亿,较去年加速明显。市场参与者的结构也更加多元,公募基金、保险资金、产业资本、社保资金在17年显著增仓,其中公募基金和保险截止2017年中报对A股股票的持仓市值在万亿以上,国家队资金亦成为A股市场重要的力量。外来资金方面,QFII持股市值突破1100亿元,沪港通北上资金总成交额自2016年10月以来逐步上升,且月度呈现稳定的净买入;2017年9月,沪港通北上资金创开通以来历史第二高的月度成交额2207亿元,较8月2086亿元再上一个台阶,月度净买入额208亿元,亦处于历史高位。截至9月30日,北上资金共持有A股市值4369亿元,持股结构偏向大盘蓝筹,其中持有中证100成份股2995亿元(69%),中证200成份股748亿元(17%),中证500成份股351亿元(8%),合计占比达到94%,持有食品饮料、家用电器、非银金融等偏白马行业比例合计达到40%。2017.6.21,随着MSCI公司正式宣布将A股纳入MSCI新兴市场指数,A股市场又将迎来新的国际机构投资者,按照5%的纳入比例测算,此次A股入摩带来的初始资金流入约为170-180亿美元,同时国际被动资金的流入将在中长期进一步促进A股市场向海外市场并轨,海外机构在国内市场的话语权亦将有所增强。

综合来看,2017年三季度A股在分享经济短周期红利的同时,也继续顺着符合改革逻辑和产业趋势、价值与成长并重、机构化和多元化的方向迈进。结构化的行情和渐趋成熟的市场环境,亦为国内多样的机构投资产品提供了发展的适宜土壤。随着证券市场的不断进步,技术手段和金融工具的渐趋丰富,借助机构投资者对市场认知的专业性和研究能力的丰厚性,量化基金管理人将以突出、稳定的风险收益性价比,系统化、纪律化的alpha挖掘方式,快速的价格偏差定位能力,为投资者提供更为多样化的良好配置标的。