基金经理札记

新活力&新价值&新机遇&新起点&新动力&新回报&新飞跃&新优选&新优享&宝康债券&增强收益债&可转债&宝鑫定开债 基金经理李栋梁

耐心等待债券市场的机会

当前经济基本面短期稳定,市场仍需耐心等待经济数据出现边际上的明显弱化。监管政策更加注重稳健协调,临近3季度末期央行再次释放维稳资金面的意图,债券市场情绪有所改善,机构做多意愿蠢蠢欲动,配合机构对全年业绩的追逐诉求,短期债市或迎来一波反弹。同时,近期强势的人民币汇率有助于提升结汇意愿,带动外汇占款转正利好资金面,增加国内债市对境外投资者的吸引力。债券大的行情仍然需要等待去杠杆政策的见效、经济基本面的弱化和央行政策的调整,现阶段持有短期债券可以获得稳定的收益,资本利得的机会仍然需要等待。

资金面边际改善

随着三季度末和“十一”长假临近,央行维稳资金面的必要性增强:9月6日央行公开市场重启28天逆回购,9月7日提前续作本月到期的MLF,释放了跨季维稳流动性的信号。

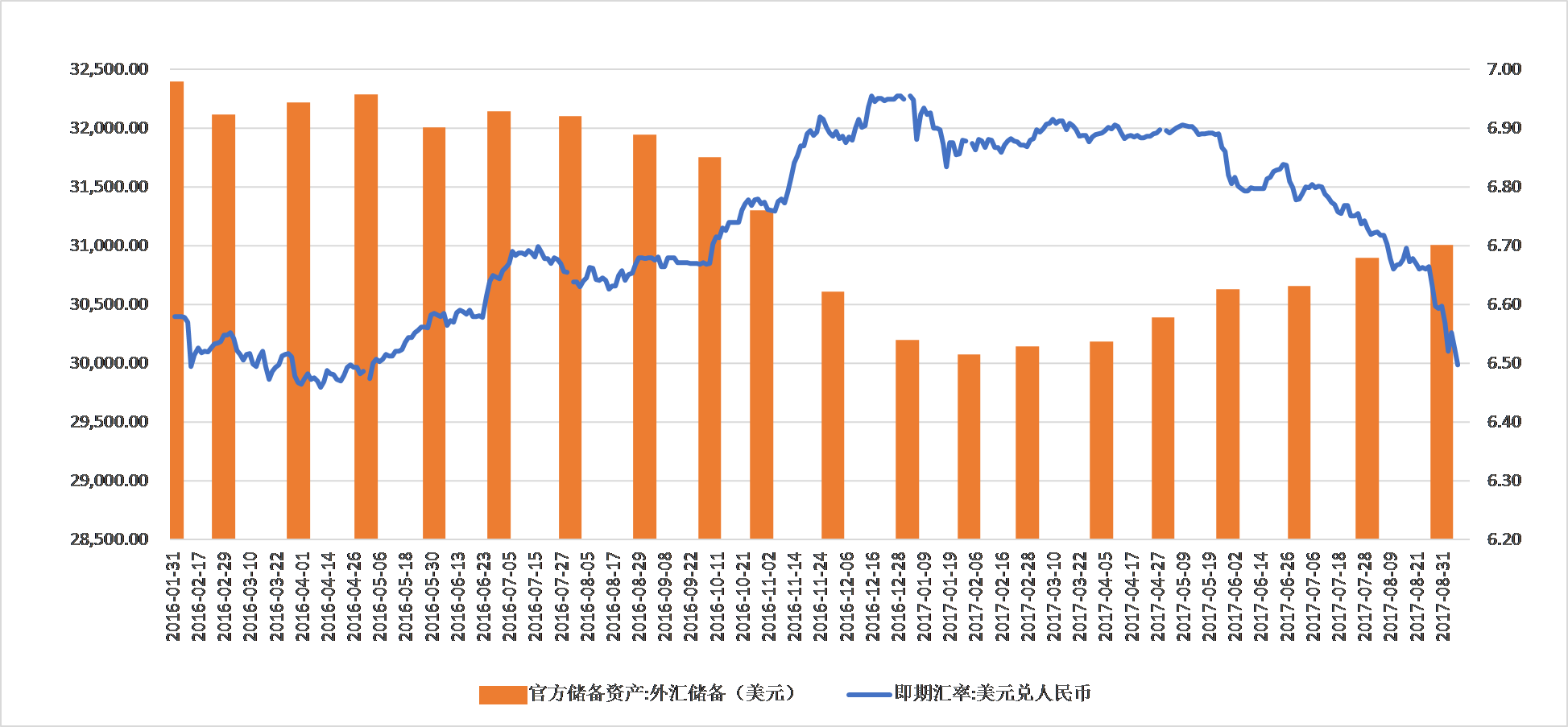

近期人民币币值一路上扬,进入8月升值势头更为迅猛,连连突破6.7、6.6、6.55三大关口。8月中国外汇储备上升108亿美元至30,915亿美元,比7月上升239亿美元。人民币汇率的持续改善有利于资金流入,预计未来一两个季度内,以企业部门减少结汇为代表,中国很可能再现外汇流入,有望带来外汇占款的增长,形成基础货币投放,补充金融体系流动性,利好国内债市。

基本面短期稳定,等待边际弱化

9月以来最新发布的经济数据主要是8月CPI、PPI和外贸数据。8月CPI与PPI数据均略高于市场预期,CPI同比增速1.8%,PPI同比增速6.3%。预计年内CPI仍将主要维持在2%以下水平,8月PPI或将是年内次高点,通胀不会对货币政策构成制约。近期大宗商品从快速拉升转为高位震荡,四季度大概率回落。由于中下游行业的库存压力高于上游,上游涨价将先压缩下游利润而非传导到终端,因此工业品价格从上游向下游的传导机制仍不畅。

8月进口增速高于预期,出口低于预期。以美元计进口回升2.3%至13.1%,以美元计价的出口回落1.7%至5.5%。在人民币汇率近期强势和国内限产涨价的背景下,预计后续出口继续偏弱,利好债市。展望未来,出口大概率走弱,基建和房地产投资也可能趋弱,经济增速出现明显下滑可能还需要时间。

海外环境利好债市

朝核事件、飓风灾害等为美国经济复苏带来扰动,市场预计美国9月加息概率不高。上周召开的9月欧央行会议上,德拉吉讲话并未提及退出QE的细节,且整体措辞偏鸽派,只提到关于QE进行了非常初步的讨论。对于欧元强势,德拉吉罕见地表示“欧元汇率对增长和通胀很重要,未来决策时必须将汇率纳入考量”,这一表态打压了欧元涨幅,反映出欧央行对于货币政策正常化依然保持谨慎。鉴于当前通胀尚未实现2%目标,同时欧央行担心过于强势的欧元会对出口和通胀造成负面影响,预期欧央行会采取相对缓慢的方式向QE退出进行过渡。