基金经理札记

2015年06月01日至06月05日

宝康债券&华宝增强债 基金经理李栋梁

债券投资仍可期

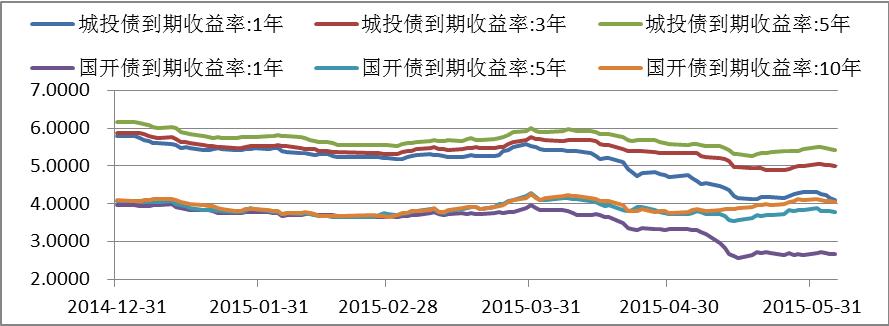

今年以来,央行多次降准降息,央行在2月底和5月中两次降低金融机构存贷款基准利率;在2月份和4月份两次降低存款准备金率,尤其是4月份下调各类存款类金融机构人民币存款准备金率1个百分点。4月份央行降准之后银行间市场回购利率大幅下降,其中1天回购利率下降至1%左右,7天回购利率下降至2%左右。回购利率的大幅下降叠加降息,债券市场走出一波小牛市,信用债和利率债的收益率曲线均呈现陡峭化下行趋势,中短端下降幅度超过长端。

图一、年初以来金融债和AA城投债收益率曲线走势

债券市场经历了近半年的牛市,市场对于下阶段的走势出现分歧。我们认为支持债券市场牛市的因素还在,资金面的宽松可能持续,经济增速难以反弹,利率债的供给冲击已经实现,未来债券市场投资仍可期。今年以来消费、投资和净出口都较差。今年以来名义消费和实际消费增速均持续下滑;投资增速也在持续下滑,制造业投资增速和房地产投资增速持续下滑,而作为稳增长利器的基建投资增速,也从1季度22%以上的增速下降至20%左右;今年以来地方政府财政收入增速下滑,而支出增速在上升,叠加地方融资平台债务清理,地方政府支持经济增长显得有心无力,未来基建投资的高速增长难以持续。净出口对经济的贡献有限。从信贷增速、社会融资总量增速等经济领先指标来看,信贷增量和增速均无起色,而随着表外融资的压缩,社会融资总量和增速也毫无起色,领先指标的走势预示后期投资和消费增速难有起色。若消费和投资增速无起色,那么未来经济增速难以反弹。对央行来说,若经济增速无起色,央行货币政策将持续宽松,资金面的宽松状态很可能持续。今年以来债券中表现最差的是长端利率债,究其原因,供给增加是主要原因。今年地方政府债务将大规模置换,市场担忧中长端利率债的供给将大幅度增加,直接导致中长端利率债收益率持续稳定在较高水平,利率债期限利差扩大。随着地方政府债券的持续发行和发行计划的明确,市场对于地方债务置换规模、时点等的预期逐步明确。

因此经济基本面、政策面、资金面以及债券供求等仍对债券市场构成支持,上述因素还没有到反转从而对债券市场构成利空的时期,这个阶段债券市场投资仍可以期待。具体来说,中长期利率债还存在交易性机会,中短期信用债尤其是城投类信用债仍然具有较好的配置价值。非城投类的信用债信用风险分化加剧,通过仔细甄别个券的信用风险,可以获得超额收益。总体来说,经历了上半年的上涨之后下半年债券投资仍然可以获得稳定的收益。