基金经理札记

华宝兴业成熟市场 基金经理周晶

弱复苏+欧版QE-欧元区股市今后12个月的投资机会解析

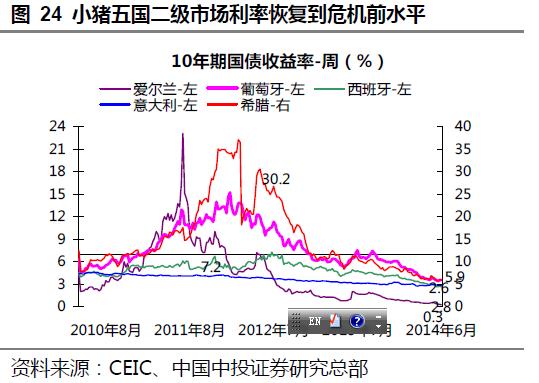

欧债危机已成为过去

自2012年7月欧盟出台一揽子救援方案以来,欧债危机已过去两年,欧洲经济也在去年2季度就走出衰退。2013年以后,欧猪五国的债券发行利率一路走低,近年来更是降到2010年欧债爆发前水平。希腊在离开债券市场4年后重新发行长期债券,并获得踊跃认购,希腊的10年期国债收益率也从危机期的37%降到6%左右。

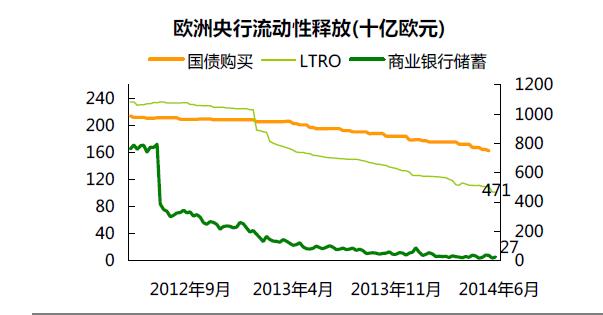

危机终结的另一显著标志是房地产市场的见底复苏。深陷房地产泡沫破裂的爱尔兰和西班牙的房价在分别下跌51%和30%之后,已开始见底回升态势,这对欧洲边缘国家的居民财富和银行资产都有莫大的好处。另一方面,一度面临挤兑风险的欧洲五国银行储蓄开始逐步回流。

欧洲央行的宽松货币政策保证了欧洲金融体系再度出现大的危机的可能性再降低,LTRO,OMT等一篮子工具表明了欧央行作为最终债务负责人的决心。最近的葡萄牙最大的上市银行BES母公司ESI部分违约事件从实际来看对欧洲其他国家市场的影响微乎其微,而且很快得到了政府的救助,可以证明当前欧洲整体金融体系的稳定性。

欧央行即将推出欧洲版的QE,对欧洲整体经济有促进作用

6月5日欧央行宣布下调主要再融资利率和隔夜存款利率10个基点,至0.15%和-0.1%;下调隔夜贷款利率35个基点,至0.4%;同时宣布了旨在提高银行间流动性、改善货币传导机制的一系列货币政策措施,包括结束SMP冲销操作、延长固定利率全额分配回购操作、提供定向LTRO等,并表示正在筹备ABS购买计划,即欧版QE。欧央行降息是符合市场预期的,但包括SMP冲销操作,提供定向LTRO等货币宽松措施则略超市场预期,而ABS的购买计划则令人期待。我们认为,欧央行的组合拳未来能够比较有效地改善信贷环境。原因在于:1)欧央行负利率可以促进商业银行发放贷款而非将货币存放于欧央行;2)结束SMP冲销和延长固定利率全额分配回购操作有利于改善银行间流动性;3)定向LTRO类似英国央行的FLS计划,能有效的刺激商业银行向中小企业提供信贷;4)欧央行正在筹备ABS购买计划有利于进一步改善中小企业信贷。单纯降息或负利率对于改变欧元区目前低增长低通胀的现状效果有限,而定向LTRO与ABS购买计划通过改善货币传导渠道,刺激信贷增长。若欧央行组合拳能显著刺激信贷增长,则将实质性加速欧元区经济复苏进程。因此我们对后续欧央行的QE政策逐步推出将保持密切观察。而从全球流动性角度考虑,欧元区启动货币宽松对全球整体的流动性改善有益。

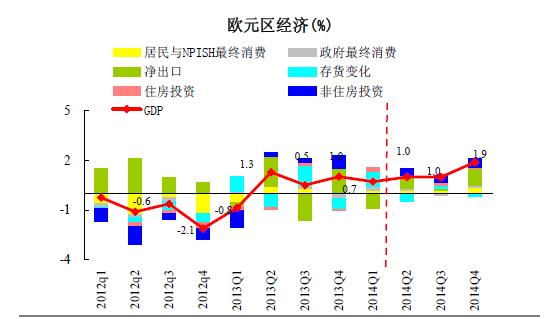

欧洲经济将保持弱复苏态势

受益于金融市场复苏,央行宽松货币政策及低能源价格,欧元区经济活动将保持温和增长。失业率攀升势头已经止住,开始进入缓慢的下降通道。但是由于物价的粘性,经济复苏尚未传到通胀率,估计后面几年欧元区通胀水平都将较低,近期有通缩风险。这是欧央行能够推动欧版QE的重要原因。

欧元区复苏的另一良好趋势是德国对边缘国家经济带动作用的增强。首先,德国来自欧元区内的订单指数回升;其次,德国和意大利,西班牙等南欧国家PMI联动性增强,欧元区和德国制造业PMI之间的差距较前期显著收窄。本轮欧元区率先复苏的国家为制造业竞争优势强,外需导向型经济体(德国,爱尔兰),德国对欧元区其他经济体带动作用增强,各国经济增长步调更为均衡,有助于欧元区服务业和内需导向型经济体重拾复苏功能。由于欧元区就业和物价低迷的“症结”在于服务业复苏缓慢,服务业的扩张有利于欧元区就业改善和通胀回升,并进一步增强欧元区整体复苏的可持续性,而整体的恢复速度将由德国这样的外需导向型国家向法国这样的服务业和内需导向型经济体转移。

后续股市上涨的动力主要来自企业盈利的改善

我们发现自2013年以来,欧元区主要股市(包括德国和法国)上涨的动力来自于估值的修复,而并非盈利(EPS)的增长,我们认为随着经济的缓慢复苏和资产负债表的进一步修复,叠加融资成本的下行,欧元区企业盈利在后续12-24个月的时间内应该保持上行趋势,这样的话将推动欧洲主要股市,如德国和法国市场,进一步上扬。

市场的不确定性来自于乌克兰事件这样的偶发性因素

7月17日晚上马航MH17客机在乌俄边境被导弹击落,更加加大了整个欧洲地区局势的不确定性,而最近俄罗斯屯兵乌克兰边境,更加引发了投资者对局势的担忧。二月乌克兰冲突爆发之时,我们就曾经指出,虽然乌克兰事件最终走向妥协式解决的可能性会比较大。但是从该事件可以看出,俄罗斯和西方各国目前在意识形态领域上的冲突在增大,此后的矛盾还可能会激化,这将对今年的全球金融市场带来更大的波动性。而如今,马航客机被导弹击落事件表明该地区冲突仍有激化的可能,虽然距离最终调查结果仍有相当长的时间,但当中随着各方相互指责的加剧,不排除会有比较激烈的事件再度爆发,从而造成金融市场的动荡。但总体而言,我们还是认为在当前的政治博弈过程中,各方保持理性和克制,并最终达成妥协的可能性仍然比较大,因此乌克兰的危机导致欧元区整体危机的概率并不大,经济缓慢恢复的大势并不会改变。危机逐步平息之后,整体欧洲市场仍有继续向上的空间和动力。

整体而言,我们认为从现在开始往后看12个月,整体欧元区股市的机会大于风险。而从国别上来看,德国和法国作为欧洲经济复苏的领头羊,市场表现还是应该强于其他边缘国家。