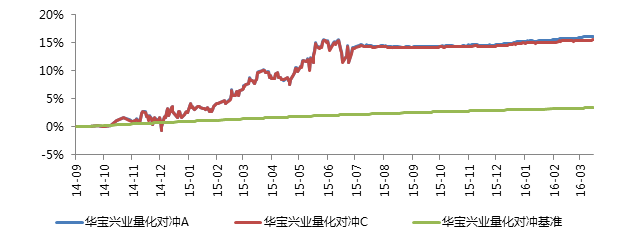

业绩表现

| 基金名称 | 成立以来最大回撤 | 成立以来累计收益 | 成立以来年化波动率 | 成立以来夏普比率 | 和沪深300相关性 | |

|---|---|---|---|---|---|---|

| 华宝量化对冲混合A | -3.46% | 15.53% | 8.76% | 1.49 | 0.014 |  |

| 华宝量化对冲混合C | -3.38% | 15.42% | 8.65% | 1.49 | 0.012 | |

华宝量化对冲基金成立日期:2014年9月17日。

(数据来源:Wind资讯,截止2016年3月31日)

在当前的市场环境下,震荡较剧烈,对于alpha的获取提出了较高的要求。基差的大幅波动也对净值有一定扰动。整体来看,华宝兴业量化对冲在可比的同类产品中和沪深300相关度低、最大回撤低、区间收益较高。