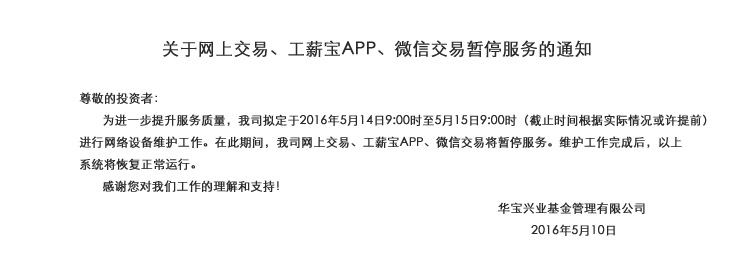

投资洞见|基金资讯|基金公告|公司动态|市场投资观点|基金周报|财经头条

油价大跌30%压制全球股指 中国股市已率先调整有望稳定

2016-01-27

近日,随着国际原油价格的持续大幅下挫,全球金融市场正受到一股“寒潮”的席卷。数据显示,2016年开年仅仅三周,全球股市损失近8万亿美元。

2016年以来,全球股指的趋势与原油的下跌趋势趋同。原因很简单:在全球面临通缩压力之时,原油作为最基础的工业原料,其价格却处于极低的水平,这给希望拉高通胀的各国政府造成了极大困难,对全球经济复苏造成极大压力,进而影响到了全球股指。

今年以来,国际油价跌幅已经接近30%。1月20日更是跌破每桶27美元,创近13年最低价。原油跌入“2时代”,给全球带来的连锁反应已进一步显现。在1月20日发生了一次全球范围内的“股汇双杀”。尽管在21日、22日出现一波强势反弹,国际油价重回30美元/桶重要关口,但好景不长,25日欧市盘中,国际油价再度大跌,美油布油大跌超5%。

北京时间1月26日,受油价下滑影响,欧洲股市早盘走低。泛欧Stoxx 600指数下跌1.53%。英国富时100指数下跌1.53%,法国CAC40指数下跌1.57%,德国DAX 30指数下跌1.22%。在亚洲,日经指数下跌2.4%,恒生指数下跌2.3%,上证综合指数下跌6%以上,创14个月新低。

在全球经济陷入疲弱的预期下,股市和油价最近的走势越来越同步。原因在于:一方面,油价大跌令石油美元缩水,使产油国的外汇储备大规模减少,同时使这些国家的主权财富基金也快速蒸发,引发主权财富基金抛售手中股票,加剧股市下降;另一方面,油价大跌引发了市场对能源企业债务的担忧,债务违约风险大增。巴克莱美国企业高收益债券指数1月19日收盘升至1530基点,超过了七年前金融危机高峰期的1420基点。息差增扩至如此高位,体现出投资者认为能源产业的违约风险大增,要求以更高的收益率补偿其持有这类债券的风险。

与此同时,我们也看到,为了安抚遭到“寒潮”袭击的金融市场,各国央行纷纷“行雨布施”。

欧洲方面,欧央行公布1月份议息会议结果,维持基准利率不变。欧央行行长德拉吉提出将在3月份重新评估货币政策工具,这意味着3月份欧央行QE购债规模或有望扩大,甚至不排除再次降息的可能。德拉吉的发言是在美国加息、中国央行延后降准之后,第一个在正式场合暗示可能重新加大宽松货币政策力度的重要央行,有助于稳定全球对于宽松货币政策全面转向的预期。

美国方面,美国12月份消费数据疲弱,联邦基金利率期货显示的首次加息时间已经从之前的4月份延后到6月份,加息次数从3次至4次降至2次以内。而美国1月份非农就业的数据或不佳,将进一步影响美国加息进程,造成美国加息预期的延后。

我国央行也采取了相应对策。面对流动性波动,连续四个交易日开展流动性投放操作。上周,央行通过SLO投放2050亿元,公开市场净投放3950亿元,MLF投放7625亿元,加上此前7天逆回购和MLF净投放资金的1400亿元,两周内资金投放规模达到15000亿元。此外,央行已部署春节前后银行体系流动性管理工作,明确将通过MLF、SLF、PSL等操作安排6000亿元以上的中期流动性支持,以稳定流动性预期和货币市场波动,满足资金跨节需求。

笔者认为,面对这场席卷全球金融市场的“寒潮”,中国市场虽不能幸免,但中国投资者也没有必要恐慌,因为A股市场与全球其他市场有所不同的是,全球股市都是刚从顶部开跌不久,而中国股市已跌了一段时间,多数股票的估值已经接近历史最低水平,故难有更大的杀伤力。此外,当前中国的国家经济实力和外汇储备都不可同日而语,有能力不被此次的“寒潮”冻伤。

风险提示:

基金有风险,投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现。

文章来源:证券日报

URL:https://www.fsfund.com/news/2016/01/27/105544/1.shtml

风险提示:

基金有风险,投资需谨慎。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。基金的过往业绩并不预示其未来表现。

声明:

以上信息系华宝基金管理有限公司研究人员根据合法获得的相关资料、信息、自身调查研究所得,本公司不保证所载信息之精确性和完整性,也不保证有关观点或分析判断不发生变化或更新。相关内容不代表我公司的任何观点或立场,亦不构成对我公司产品实际投资行为的约束,所涉及本公司或公司旗下产品的相关信息(如有)不视为本公司的法定信息披露行为,该等信息应以本公司正式公开披露为准。以上信息仅供参考,不构成任何形式的投资建议或暗示,我公司不对因使用以上内容所引发的直接或间接损失而负任何责任。所载信息著作权及其相关知识产权归我公司所有,未经书面许可不得复制、刊登、发表或者引用,且不得进行任何有悖原意的删节或修改。