(1)贸易战引发风险偏好骤降。

由于上周五凌晨特朗普政府单方面宣布对中国展开贸易战,并会在15天后公布可能会提高关税征收的具体行业,涉及500亿美金出口商品金额,市场恐慌情绪上升,海外和A股齐跌。单周上证综指、创业板指数分别下调了3.58%、5.23%。

(2)贸易战压制风险偏好,业绩好不惧调整。

贸易战是政治和经济背景叠加下产生的,扩散路径有待观察。贸易战核心的时间窗口就是未来的15天。

贸易战背景从经济意义上,是中美之间的贸易顺差导致的,从政治角度是特朗普政府为中期选举的铺垫,从更深层意义上可能是价值观上的差异。背景也决定了最后会以什么方式解决和结束,也决定了最终贸易战的严重程度。

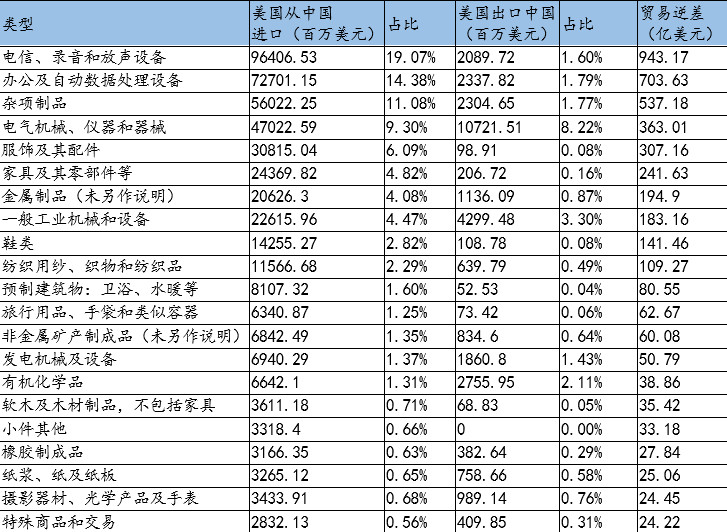

我们只从经济角度来分析贸易战,虽然很多人对比美日在80年代的贸易战,但和彼时的日本不同的是,中美之间贸易在结构上更多是互补的而非竞争性的。2017年中国对美出口贸易顺差4208.7亿美金,对美国出口占中国出口总量19%,占美国进口总量也在20%左右。分行业类别来看,中国对美国出口顺差最大的行业如下表所示。

可以发现,此次美国对中国的调查主要集中在知识产权保护领域(301调查),而美国商务部比较明确点名针对的方向是“中国制造2025”。根据2017年美国公布的知识产权侵权产品分布,存在较严重知识侵权领域的消费类电子产品(1071亿美元,占出口美国产品总额的24.73%,占出口全球的17.84%);服装(约300亿美元,占出口美国产品总额约3%,占出口全球的20%左右);玩具(190亿美元,占出口美国产品总额的4.40%);鞋类(约120亿美元,占出口美国产品总额的2.78%,占出口全球的24.77%);光学/医疗(约96亿美元,占出口美国产品总额的2.23%,占出口全球的13.64%),以上产品若美以301条款发起知识产权调查,预计将对以上行业产生较大影响。

贸易战如果最终可以以相对平缓的方式妥协,可能需要我国在能源(石油、天然气)、农产品、金融准入领域做出相应的让步。

风险偏好短期受到压制,但硬币有两面。虽然贸易战对目前的整体的风险偏好有影响,但从另一个角度,之前相对担忧的资管新规,金融监管等短期可能不会成为扰动因素,而利率面的表现也会相对温和。因而在这种背景下,可以选择业绩向好的行业方向和个股,在下调的过程中反而可能是买入的机会。

(3)细分行业精选个股,调整过后是很好的向上时间窗口。

短期看,贸易战的影响仍需要进一步评估,如果不是走到不可调和的一步,那么这对市场而言是短期的扰动,仍需要沿着业绩方向选择好的行业和个股。

根据一季报可能的业绩表现筛选出如下细分行业包括:园林、二次设备、动物保健、风电、医疗信息化、饲料、PTA、互联网等可能有不错的表现。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。