(1)市场回顾。

上周市场分化严重,成长板块涨幅居前,如计算机、军工、电子、传媒、通信等,而周期、大金融板块普遍下跌,跌幅居前行业有煤炭、银行、钢铁、地产等,市场整体有所放量。

(2)两会窗口,风险偏好有望维持。

此次两会的核心内容猜想:接下来两周是两会的时间节点,此次会议内容颇丰富(会期15天半),主要的内容猜想如下:

首先,放低对经济增速的预期。在经济增速上,可能会小幅降低对未来经济增速的预期,比如调整GDP的预期到6.5%左右(相比去年的“在实际工作中争取更好的成果”表述力度可能减弱)。特别是在基建领域的投资,今年的财政赤字约束大概率会高于去年,在各地的两会中相比去年都下调了今年投资领域的增速预期。对于财政较好的省市,在地方专项债方面可能额度会有所宽松,这也是民生基建领域(包括海绵城市、地下管廊、公共服务等)的亮点所在。

其次,可能在财税改革上有所动作。除了营改增,财税改革的推进可能会略超预期,主要是制造业企业的税收政策可能会有所倾斜,特别是民间制造业,在增值税和所得税方面可能会有相关优惠政策可以预期。

第三,三大攻坚战继续推进,环保、去产能力度不放松。风险防范,污染防控以及精准扶贫这三大攻坚战仍会进一步推进。一方面,整体货币政策的基调还是偏紧,后续可能更多的是预调微调;另一方面,宏观杠杆率水平仍是监控的重点,对于市场预期较多的房地产方面,提高差异化的供给可能会比房产税在政策上的推进更为提前,包括保障住房,共有产权房等都有一定预期;第三,环保伴随这去产能和整治散乱污不会松懈,除了空气外,水污染的治理是重点;最后,精准扶贫方面,异地搬迁和产业扶贫可能是一个看点。

第四,创新力度不小,互联网、数字经济和海洋经济都会推进。首先,在互联网方面,我国在互联网领域的进步近年来有目共睹,近期包括证监会支持“独角兽”企业绿色通道IPO等政策已经风向非常明确,两会中可能会有进一步推进相关互联网和实体经济融合的政策,其次,在数字经济方面,传统领域和数字经济的结合会进一步深化;最后,在海洋经济方面,可能会进一步对我国海洋资源加大监测,勘探和利用,建立智慧海洋体系。

第五,制造业2025计划继续向前。制造业2025是一个持续贯彻的计划,除了集成电路大基金外,后续包括工业互联网、机器人等高端制造领域还会继续有政策配套和支持。

最后,区域方面海南,粤港澳仍是重点。区域方面,海南和粤港澳是预期的重中之重。除了和经济相关的领域,此次两会中审议国务院机构改革方案,选举和决定任命国家机构组成人员等内容也是重要看点。

(3)均衡配置。

回顾一下12年年中到13年6月期间的行情,和现在的异同,最相似的地方在利率和金融监管。两个阶段都处于金融严监管阶段,利率都处于上行周期。上一个阶段,金融监管在13年6月达到峰值(查处非标资产等银行表外业务),当时爆发了钱荒危机。而目前也处于金融去杠杆阶段,规范银行理财业务、缩减同业存单规模等金融监管手段加剧了利率的上行。但是值得区别注意的是,相比13年,此次金融监管的决心和持续时间可能会更为持久。

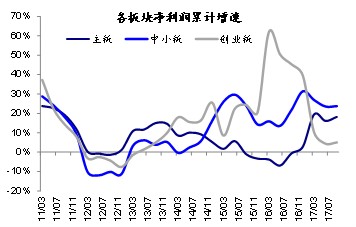

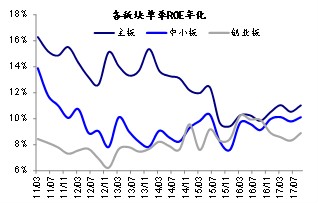

驱动市场的核心因素都是业绩。12年底开始成长股开始表现,主要是政策上对于并购重组的放松、业绩的爆发和产业链成长(3G→智能手机→软件和应用场景),从各个板块业绩可以看出,13年初开始创业板利润增速不断上升(外延并购增厚了业绩),而主板业绩开始下滑,业绩增速的分化是风格分化的核心驱动因素。从16年下半年开始价值跑赢成长,主要是因为主板和创业板业绩的大幅分化,主板走高,而创业板走低,目前这一趋势还未看到逆转的迹象。

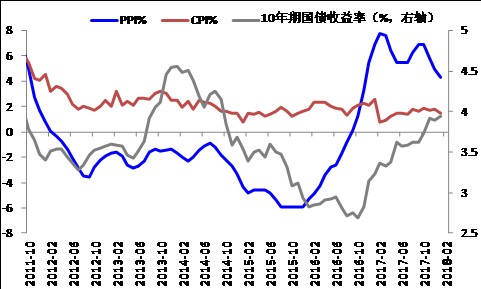

最不相似的地方在经济和价格预期,价格方面,13年时PPI还处在深度通缩的状态,通胀较为温和,大宗商品价格整体走震荡,全球经济的趋势还在向下。目前的经济预期环境好于那个阶段,全球经济仍处于复苏阶段,国内经济韧性较强,通胀水平温和上升。

市场表现方面,13年成长股由点带面,后周期仍有阶段收益。成长股先是一些业绩绩优股,包括苹果产业链、园林装饰等先行,后来伴随并购等预期开始出现普遍向上。但银行、地产等后周期表现不俗(特别是12年下半年)。成长股大面积的崛起还是在13年之后。

均衡配置,今年是波动加大的市场,短期成长股不会一蹴而就,会有波折,追高不如等更好时点。地产、银行估值和业绩匹配度较高,消费标配。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。