(1)市场调整,小盘股急跌。

上周市场出现了一定幅度的调整,特别是在小盘股业绩预告不达预期,以及信托计划资金问题出现的个股闪崩现象下出现了急速的risk off模式。单周上证综指,创业板指下跌幅度分别为:2.7%、6.3%。板块表现上只有煤炭、钢铁、餐饮旅游有涨幅,其余板块均出现不同程度的调整,其中通信、农业、计算机调整幅度最大。

(2)市场可能还有最后一蹲,短期风险偏好可能会有所下降。

业绩和流动性双杀,市场短期调整可能继续。上周影响市场的两个主要事件,一是出现了很多小盘股业绩预告大幅低于预期的情况,二是由于部分个股盘中的闪崩现象,导致大家对信托计划、股权质押等资金杠杆行为的担忧程度加剧,特别是在资管新规可能在年前出台的压力下,风险偏好出现了急剧的下行。

从业绩预告的情况来看,创业板剔除乐视和温氏的净利润同比增速从3季报的24.4%继续下行到16.8%,如果剔除并购重组后,净利润同比增速已经下滑到-5.8%的水平,相比前三季度的4.5%快速下滑,表明内生的增长动力整体仍偏弱。

向后看,流动性方面,引发市场担忧的资管新规可能会在春节前落地,而对券商质押、信托计划的担忧情况仍在逐步发酵。

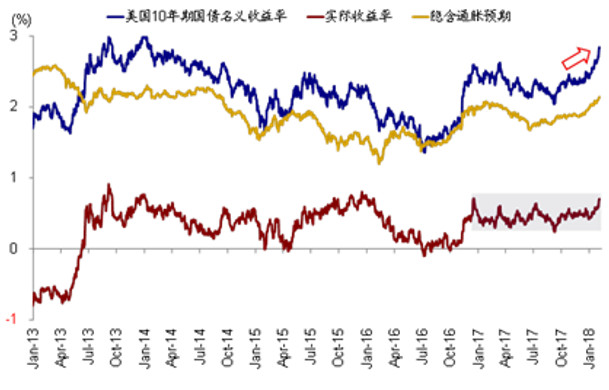

上周五海外市场迅速进入risk off模式,可能会影响A股风险偏好。上周五美国公布了就业率和薪资增速数据,都明显的超出市场预期,这也引发美债收益率快速上行,并带来市场对通胀和加息的预期修正,从而美股(标普500指数-2.12%,纳斯达克-1.96%)、大宗出现了不同程度的调整。

这次risk off的模式,实际上是年初美股超买、加息和利率预期修正和政治不稳定(临近中期选举,民主党和共和党之争可能又会掀起波澜)多重因素叠加的作用,短期主要是情绪面和技术面上的修正,基本面上没有实质性的影响。

基本面和利率的角度,仍处在基本面向好,利率主要反应的是实际增长和温和通胀预期的层面上,加息造成的利率拐点远远没有到(2018年4季度—2019年窗口再观察可能是一个更合理的时点)。

但是短期来看,海外的risk off情绪可能会在资金监管和基本面的因素上进一步叠加,预计市场仍会出现一定程度的下调(相反的,如果快速出现剧烈的调整,可能就是阶段性底部的信号)。

(3)把握主线不放松,或可以参与周期股反弹。

从全年的节奏来看,金融+和消费+的主线仍保持不变,但无论从技术上,还是情绪上(比如短期发改委对白酒价格的敏感态度)这些板块可能会出现回调的压力。

短期来看,1月份信贷数据可能会超市场预期(社融整体数据相比去年同期还是偏弱的,但表外回表内会带来信贷数据的向好,市场此前对信贷的预期明显偏低),这可能会带动周期股反弹的情绪,目前来看估值相对比较占优的钢铁,基本面向好的煤炭等都板块都有可能持续上周的反弹。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。