(1)市场超预期走强,强势板块保持“强者恒强”。

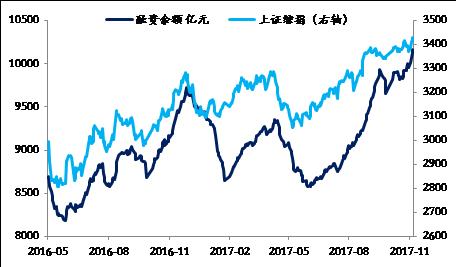

上周大盘继续选择向上,周中融资余额突破1万亿,资金加速涌入。板块方面,保持了强者恒强的趋势,家电、通信、电子、电力设备、食品饮料单周涨幅均在5%以上。单周上证综指,创业板指分别上涨1.81%、3.69%。

(2)关键点位更重结构,依然选择盈利龙头。

市场短期突破前期高点,资金和情绪进一步向上。目前这个位置来看,确实是一个关键位置,而从市场情绪指标来看,风险指标再次反弹,目前处于中枢位置。

数据来源:Wind,截至2017.11.10

未来影响风险偏好的事件中,喜忧参半。

中长期来看,外资对A股的关注度在显著抬升,从海外最关注的几个ETF产品来看,目前成交量水平均有小幅抬升,但和历史上比,处于极低水平。明年A股将纳入MSCI指数,且从配置上来看,相比今年其他的发达国家市场涨幅而言,A股确实是具有性价比优势,海外资金有逐步布局配置的可能。

从短期来看,我们仍然认为监管和利率是有可能影响风险偏好的核心因素,这一点在上周周报中就提到过。一方面,美联储年底的议息会议对明年美国加息的进度有非常重要的指示作用,而目前市场普遍预期是明年不会有3次及以上的加息(美联储12月会议的时间是12月13日);另一方面,金融稳定委员会人员落定后,是否会就资管、理财等领域内的业务出台新规存在不确定性,很可能近期会有相关的政策落地。

(3)抓住盈利的龙头。

维持看好之前所推荐的配置方向,守住盈利改善的行业为上策。从三季报的情况来看,盈利向好的细分板块包括机械和电气设备(光伏);必需消费品中白酒、服装、一般零售;可选消费中地产、旅游、白电,TMT中的通信、光学电子;交运(航空、机场、铁路、航运均是逐季加速)、旅游、环保、水务。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。