(1)市场调整,风险偏好下行。

上周在没有明显的消息面利空的背景下,市场风险偏好相对前期仍明显下行,各个板块均有不同程度的调整。跌幅最大的板块包括建材、化工、汽车等,全市场仅有石油石化和电子两个一级行业指数上涨。单周上证综指、创业板指数分别下跌1.32%、3.34%。

(2)风险偏好未见明显改善,守住盈利改善的确定性品种。年底前,盈利的确定性仍是市场关注的重点。

上周A股三季报公布完毕,全部A股(剔除金融)收入和(扣非)利润同比增速分别为22.6%、38.9%,相比中报23.6%、41.4%的增速均小幅下滑,这和宏观层面需求的同比增速出现小幅下行是一致的。但是从ROE表现上来看,大部分板块仍是上行的,这一方面是毛利率抬升的因素(PPI同比增速在三季度有一个折返跑,但是四季度预计会继续向下),另一方面,资产周转率的加速上行也支撑了ROE的上行。

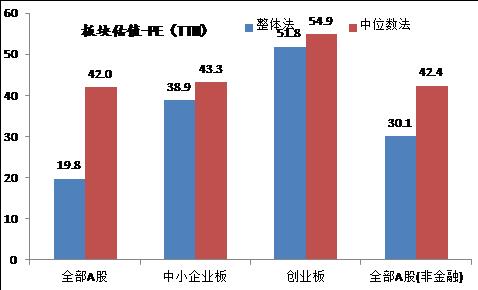

数据来源:Wind,截至2017.9.30

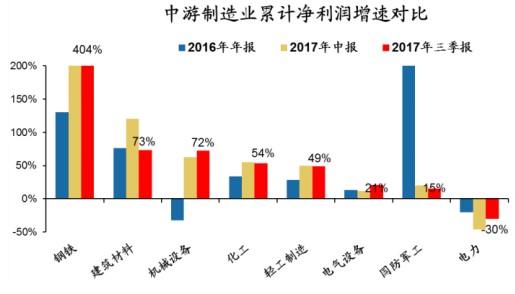

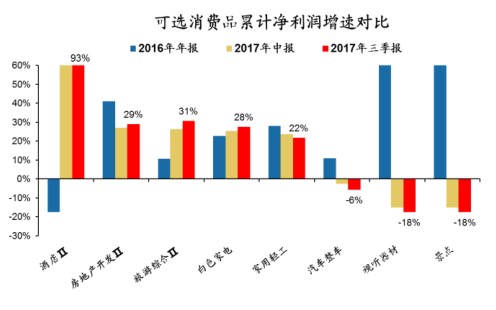

数据来源:Wind,截至2017.9.30

风险偏好短期仍受到利率和资金的压制。短期风险偏好的压制因素仍然主要表现在利率和资金方面,美元指数短期维持强势,后续能否进一步走强一方面看美国税改的推进情况(上周税改法案公布,推进进展顺利),另一方面看12月FOMC会议上,是否会维持明年3次加息的判断(目前市场对这个情况的预期非常低),如果进一步走强,人民币和跨境资金流动短期内可能承受压力。

此外,近期IPO发行也略有加速,也可能对资金面形成一定的压力。

(3)均衡化配置,着重金融,消费。

建议不改变(此前)配置的方向,守住盈利改善的行业为上策。中长期来看,A股向好的趋势不变,短期风险偏好的波动可能会造成一些结构性的调整。上述三季报业绩改善的细分行业方向建议重点配置。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、180价值联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。