(1)稳步上涨,分化更明显。

上周党的十九届一中全会举行,指数平稳上行,但是结构分化更为显著。表现居前的板块包括食品饮料、家电、非银金融,而跌幅居前的则有国防军工、有色和交运。特别是白酒、电子、保险等在业绩的催化下涨幅非常突出,资金集中流入的趋势明显。单周上证综指、创业板指数分别上涨1.13%、0.85%。

(2)本周关注美联储议息会议进展。

美国时间10月31-11月1日是美联储的议息会议,此次会议上预计会对12月份是否加息提出非常明确的指向,且会开始执行缩表。

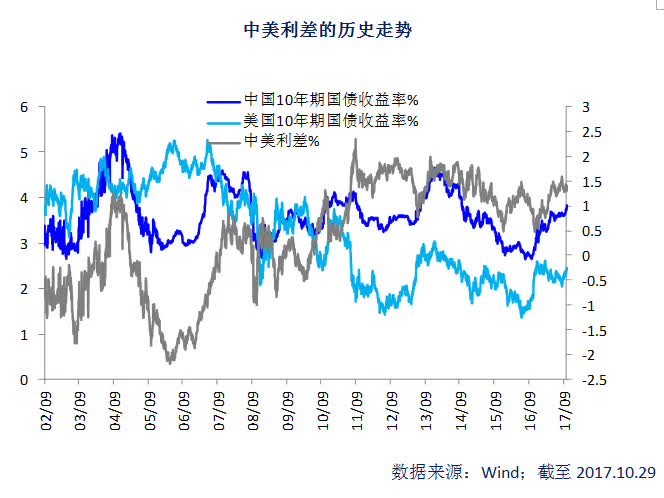

从美国3季度超预期的GDP数据,以及美联储官员前期的“口风”来看,12月加息几乎已成定局。进而需要关注的是,中国央行为了应对美联储连续的“缩表+加息”,是否会采取相应的措施?目前,以国内10年期国债收益率为指标,中美利差在140BP(10年期美债也上升到了2.4%附近),仍是在相对安全的区间内,特别是上两周国债收益率的大幅调整,已经部分pricein(消化)了一部分央行未来可能的利率调整,但是也需要警惕此次的调整会带来市场风险偏好的变化。

上周周报已经提示过,未来一个阶段经济的波动对市场的影响将趋于缓和,一方面市场对于四季度经济的下行已经有了一定的承受能力,另一方面“限产+淡季”本身会弱化经济数据的指示意义,如果再次出现非常低于市场预期的经济数据,可能就是阶段性经济悲观预期的低点。

因而年底前,我们的关注点仍在风险偏好和盈利的变化上。风险偏好方面,最需要关注的就是金融监管可能带来的预期变化,以及海外略有加速的货币政策收紧可能会带来全球资本回流发达市场。而盈利方面,三季报本周即将全部公布完毕,除了上游外,建议关注下游消费、以及中游细分行业的盈利状况,从中选择投资机会。

(3)均衡化配置,着重金融,消费。

维持上周周报的配置建议:中长期来看,A股向好的趋势不变,虽然短期风险偏好的波动可能会造成一些结构性的调整;配置上维持之前对于金融(保险、券商)、消费的建议。

(4)建议关注优质蓝筹方向基金,如银行ETF(512800)、券商ETF(512000)、华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色、消费主题、新兴成长方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)等。