资金面:

上周(09/24-10/08)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

-65.5亿元 |

增发 |

534.6亿元 |

|

沪股通 |

-20.1亿元 |

IPO(本周预计) |

—— |

|

深股通 |

8.4亿元 |

|

|

|

基金发行 |

152.3亿元 |

|

|

|

净增(减)持 |

-35.6亿元 |

|

|

基本面:

美国薪资数据超预期。美国9月非农就业报告:

1)新增非农就业-3.3万人,低于市场预期的+8万;

2) 失业率从4.4%下降至4.2%,劳动参与率从62.9%上升至63.1%;

3)平均小时工资同比从2.5%跳升至2.9%(环比+0.5%),显著好于市场预期。此次的非农人数大幅低于预期是因为技术性因素导致的,简单的说就是非农人数中来自企业的调查(就业人数)和来自居民的调查(失业率)因为飓风的原因出现了差异,就业人数出现了偏差,因而失业率的数据更可靠。值得关注的是此次的薪资增速大幅好于预期,此外结合此前白宫公布的下届美联储主席的候选人名单中,偏鹰派的沃什(Kevin Warsh)市场呼声更强(其他候选人包括耶伦,科恩,鲍威尔,泰勒),以上大幅抬升了市场对美国12月加息的预期,CME的加息预期概率从之前的40%左右大幅跳升到了90%以上。

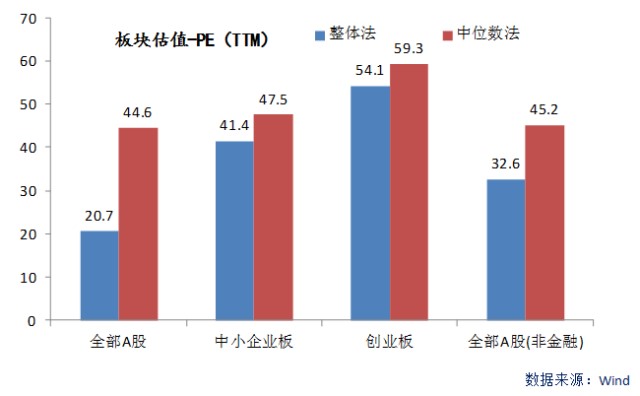

估值:截至10月8日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)