(1)热点切换,周期调整。

上周热点再次切换,新的热点呈现为受益于旺季和人民币升值的旅游板块,以及房地产板块;而前面涨幅较大的钢铁、煤炭等周期板块则明显出现了回调,单周上证综指、创业板指数涨跌幅分别为:-0.06%、1.07%。

(2)事情正在发生变化。目前经济基本面、流动性和市场风险偏好都在发生一些变化。

首先,经济基本面上,数据拐点逐步确认。近期将陆续公布8月经济数据,整体来看,数据在淡季比较平淡,部分数据可能还强于季节性的一贯表现,但是远观来看,数据的拐点基本将会确立,4季度在没有外力的情况下,经济可能有向下的压力。

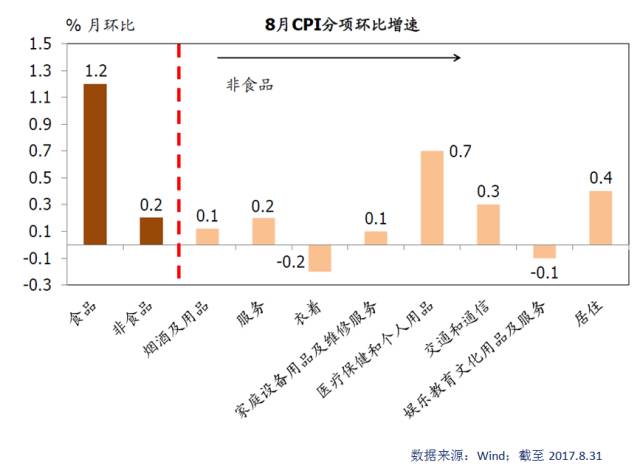

CPI/PPI数据点评:通胀难成压力,PPI受工业品价格影响拐头向上。

8月CPI同比上涨1.8%(超出市场预期,也高于7月数据),基数和蛋、菜、非食品是超预期的主要原因。食品价格环比虽然上升较快,但季节性是主要原因,环比超过季节性的主要食品只有鸡蛋和鲜菜。而非食品则普遍环比超过季节性(季节性因素主要影响同比),分项中医疗(医疗价格改革)、居住(水电燃料价格)、交通(油价)是主要因素。后续来看,这几项都很难形成持续性的压力。

8月PPI同比上涨6.3%(预期5.7%,7月5.5%)。PPI的上涨和工业品价格的上涨是同步的,分大项来看,采掘、原材料、加工、生活环比分别为1.8%、1.7%、1.0%和0.1%,供给侧改革叠加环保,以及油价上涨是主要原因。从细分项来看,环比涨幅居前的包括石油开采和炼化、黑色矿采、有色加工等。预计这个趋势在4季度很难持续,再加上PPI翘尾贡献在4季度往往会骤降(3季度平均4.3%,4季度平均1.6%),预计PPI在4季度有较大的下行压力。

进出口数据点评:出口低于预期,劳动密集型同比下滑明显;进口受到大宗价格支撑超预期。

细分项目来看,出口方面,量价齐升的包括成品油、集成电路(可能和苹果供货有关),量价齐跌的领域主要集中在劳动密集型的纺织服装、玩具家具等;而进口方面,量价齐升的则包括水果坚果、谷物、成品油、未锻造铜材、金属机床。

其次,流动性方面和风险偏好方面,关注今后监管风向的变化。

周末的股权质押新规,整体对市场的影响较小(新老划断政策下,存量的股权质押可以续约,但新增融资会受到比例、质押率的限制)。结合前期对余额宝、同业存单等方面的监管态度来看,以上仍透露出未来监管方向上还是继续收紧的信号。政策面上,后续金融稳定局的领导人选至关重要,可能会决定金融监管今后的走向,进而会影响到流动性的变化格局。

(3)把握向上窗口,同时也需开始关注下行风险。

目前阶段,从估值和确定性角度来看,周期和金融的大格局还是没有破坏,而且市场的方向大概率还是向上的。但是需要开始关注后续可能的下行风险,将仓位更加均衡化,适当兑现前期的收益。

(4)建议关注优质蓝筹方向基金,如华宝资源优选(240022)、红利基金(501029)、沪深300增强(003876)、中证100(240014)、价值ETF(510030)及其联接基金(240016)等,此外可关注中长期业绩出色&热点主题方向的优质权益类基金,如华宝生态中国(000612)、华宝品质生活(000867)、华宝创新优选(000601)、银行ETF(512800)等。