资金面:

上周(08/20-08/27)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

78.0亿 |

增发 |

859.5亿 |

|

银证转账 |

——亿 |

IPO(下周预计) |

49.1亿 |

|

沪股通 |

18.4亿 |

|

|

|

深股通 |

25.3亿 |

|

|

|

基金发行 |

39.4亿 |

|

|

|

净增(减)持 |

-8.3亿 |

|

|

资金供给:

融资融券:上周融资余额9237.8亿元(截至8月24日数据),较前一周增加了78.0亿。

基金发行:上周新成立偏股型基金39.4亿。

沪股通:上周5个交易日北上累计净流入18.4亿元。南下资金累计净流出3.4亿。

深港通:上周5个交易日北上资金净流入25.3亿,南下资金净流入10.6亿。

资金需求:

IPO:本周10只新股预计网上发行。

股权融资-增发:上周预计募集资金859.5亿。

重要股东增减持: 上周公布增减持公告的公司中,39家增持,43家减持。

基本面:

7月规模以上工业利润同比下滑。7月规模以上工业企业利润同比增长16.5%,前值19.1%,7月较前值回落2.6个百分点。7月利润增速放缓有基数的原因,也受极端高温天气条件下部分企业放假、停产等短期非经济因素影响。1-7月,利润累计同比增长21.2%,相比前值放缓0.8个百分点。主营业务收入和成本均同比增长13.1%。

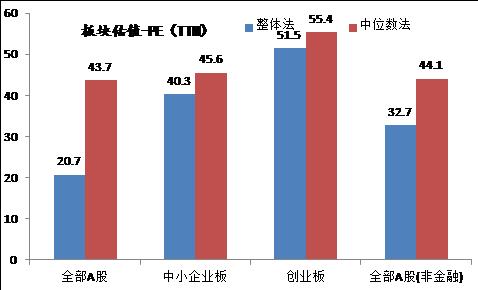

估值:截至8月27日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)