资金面:

上周(08/13-08/20)资金变化汇总

|

资金供给 |

资金需求 |

||

|

融资余额变化 |

130.9亿 |

增发 |

522.0亿 |

|

银证转账 |

——亿 |

IPO(下周预计) |

55.8亿 |

|

沪股通 |

-4.6亿 |

|

|

|

深股通 |

9.8亿 |

|

|

|

基金发行 |

16.6亿 |

|

|

|

净增(减)持 |

2.1亿 |

|

|

资金供给:

融资融券:上周融资余额9178.6亿元(截至8月17日数据),较前一周增加了130.9亿。

基金发行:上周新成立偏股型基金16.65亿。

沪股通:上周5个交易日北上累计净流出4.6亿元。南下资金累计净流出26.9亿。

深港通:上周5个交易日北上资金净流入9.8亿,南下资金净流入15.7亿。

资金需求:

IPO:本周11只新股预计网上发行。

股权融资-增发:上周预计募集资金522.0亿。

重要股东增减持: 上周公布增减持公告的公司中,45家增持,45家减持。

基本面:

美国启动对中国的301条款调查。美国贸易代表莱特希泽表示,应该对中国的贸易行为展开彻底的调查。此次知识产权调查最可能涉及的领域是包含微型芯片、电动汽车在内的电子、机械、运输设备等高科技产业。具体时间安排上,调查已于2017年8月18日开启,并将于9月28日前收集有关对华贸易调查的评论、证词等材料;10月10日,“301条款”委员会将召开听证会,预计整个调查过程将历时1年。

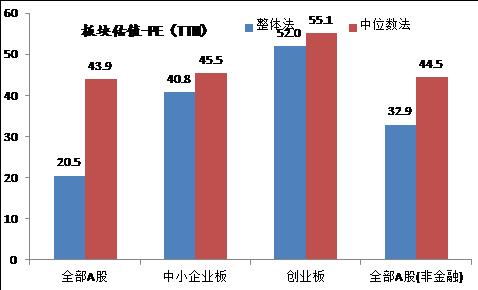

估值:截至8月20日,全部A股、中小板、创业板PE(TTM)整体法和中位数法估值如下图所示:

(以上数据来源:中登公司、上交所、wind)