(1)上周风格偏向大盘

上周创业板试图在早盘、尾盘进行风格切换,但实际效果并不理想,资金的跟进情况仍较弱,反而是主板展开了以金融、大周期为带领的又一轮进攻,单周上证综指、创业板指数涨幅分别为2.16%、0.44%。

(2)关键的时间点看12月中下旬

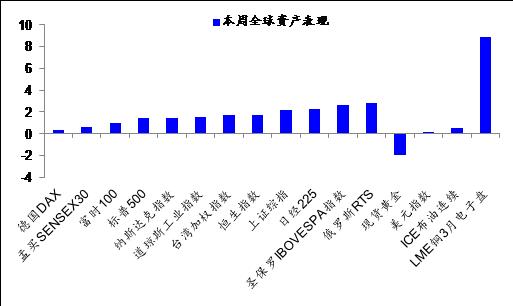

事实上,不仅是A股,海外的风险资产也在上演狂欢。

尽管美元指数一再走强,但是发达市场和新兴市场的权益类资产都表现出上涨(新兴市场表现得更为优异),而债券收益率继续上行,这实际上反映的是全球对经济复苏的好预期,而这一点仅仅通过大宗商品和美国的耐用品消费数据是难以支撑的。

预计这种狂欢最多可以持续到美联储加息之前,因为美国明年的经济预测不可能非常乐观,因而也并不能支撑超过3次的加息次数。

数据来源:Wind

对国内的A股而言,12月中旬也是一个非常重要的时间窗口:

一是中央经济工作会议给明年定调,特别是财政和货币政策的配合,以及监管和杠杆的协调,到底要如何定方向,这会影响市场的预期;

二是临近年末的资金紧张窗口,以及汇率的压力上升,流动性可能会有明显的压力,央行如何对冲以及如何把握节奏对市场也至关重要。

(3)金融仍是可以配置的方向

明年周期演绎的时间可能比市场一致预期的到2017年一季度要更长,因而周期的逻辑阶段性都会有表现,特别是供给侧改革不会轻易放弃,因而还是会增加价格的弹性。

目前这个位置,到年底风格切换的概率已经很低了,布局的角度,或者金融+周期继续博取弹性,特别是金融,仓位低且逻辑顺,也有估值的优势,进可攻退可守。周期大幅上攻缺乏弹性,因而建议找补涨品种 。

如果考虑明年,那么对于目前估值已经杀到合理位置的部分成长股可以考虑配置,但对自下而上的精细化程度要求一定是提高的,明年整个市场融资的方向一定是导向更透明化的公开发行(包括IPO、配股、公开增发等),而对定增等方式的审核会更为严格,这对部分成长股是一个考验 。

最后,顺着涨价的思路,还可以布局白酒、种子、部分化工细分 。

从市场情绪上,深港通酝酿的时间比较长,借鉴沪港通的经验,宣布开通的时候之前炒作的行情也阶段性告一段落了,且深港通更多影响的是两个市场长期的估值对接,短期可能相对影响有限 。