(1)国庆后市场上涨

上周观点中提到了虽然国庆期间海外发生风险事件,国内房地产市场调控,但是资金博弈使得市场短期存在博弈空间,上周上证综指,创业板指数分别上涨1.97%、2.06%。

(2)10月底前仍可博弈,三季报业绩预告创业板略超预期

上周提到的资金博弈的逻辑没有发生变化,虽然美债、美元指数在强劲反弹,但是国内市场短期还是以内部的逻辑为主。上市公司3季度业绩预告披露完毕,创业板公司比较具备参考性,就此进行分析。

首先,创业板(剔除温氏股份)的三季报业绩相对于中报加速。创业板剔除温氏股份后, 3季报业绩同比增速35.2%,相对于中报的29.9%加速。

创业板三季报(预告)业绩同比增速

数据来源:Wind;截至:2016.10.16

其次,创业板非权重股业绩加速是推动创业板三季报业绩加速的主要动力。三季报业绩预告显示——创业板市值前50%公司的三季报增速为39.7%,与中报基本持平,而创业板市值后50%公司的三季报增速为38.9%,相比中报的33.1%进一步加速,是带动创业板整体三季报业绩加速的主要动力。

最后,业绩加速的公司主要分布在计算机、机械设备和电气设备中。在创业板中,共有71家公司3季报业绩相对于中报加速50%以上,这些公司主要分布在计算机、机械设备、电气设备等行业中。

(3)低估值高股息类品种值得关注,创业板择优而录

仍建议沿着低估值、高股息的方向配置。创业板业绩虽然加速,但考虑到11-12月的解禁高峰,业绩和行情可能会与之配合,因而还是择优而录。

(4)建议关注优质蓝筹方向基金,如价值ETF(510030),此外可关注中长期业绩出色&创新成长方向的优质权益类基金,如华宝生态中国(000612)、华宝服务优选(000124)、华宝动力组合(240004)、华宝先进成长(240009)等。

资金面:

上周(10/09-10/16)资金变化汇总

|

资金供给 |

资金需求 |

|

融资余额变化 |

218.6亿 |

增发 |

588.4亿 |

|

银证转账 |

-1042亿 |

IPO |

23.8亿 |

|

沪股通 |

8.1亿 |

|

|

|

基金发行 |

22.6亿 |

|

|

净增持 |

45.8亿 |

|

数据来源:Wind

资金供给:

融资融券

:上周融资余额8904亿元(截至10月13日数据),较前一周增加了218.6亿。

银证转账:最新数据(9月30日)显示,该周证券市场交易结算资金余额1.22万亿(较前一周减少了1790亿),银证转账较9月23日减少了1042亿。

基金发行:上周新成立偏股型基金22.6亿。

沪股通:上周四个交易日累计净流入8.1亿元。南下资金(仅三个交易日数据)累计净流入20.8亿。

资金需求:

IPO:本周共2只新股网上发行,预计募集资金23.8亿。

股权融资-增发:上周预计募集资金588.4亿。

重要股东增减持:上周公布增减持公告的公司中,37家增持,39家减持,净增持金额45.8亿元,而前一周净减持53.2。

以上数据来源:wind

基本面:

耶伦讲话表示:需要维持稳健的增长。周五,耶伦在波士顿联储组织的会议上发表讲话,她并未就利率政策作出直接评价,但耶伦指出,美国经济复苏缓慢,令经济在一段时间内维持加热状态是合理的,这可以帮助修复在经济衰退期间增长不足带来的负面影响。美元指数和美债收益率10月以来均在持续攀升。

部分宏观经济数据公布。出口低于预期,通胀高于预期。

|

指标

|

201609预期

|

201609

|

201608

|

|

GDP:累计(%)

|

6.7

|

--

|

--

|

|

GDP:当季(%)

|

6.7

|

--

|

--

|

|

CPI(%)

|

1.7

|

1.9

|

1.3

|

|

PPI(%)

|

-0.4

|

0.1

|

-0.8

|

|

社会消费品零售(%)

|

10.5

|

--

|

10.6

|

|

工业增加值(%)

|

6.3

|

--

|

6.3

|

|

出口(%)

|

-4.1

|

-10

|

-2.8

|

|

进口(%)

|

0.5

|

-1.9

|

1.5

|

|

固定资产投资:累计(%)

|

8.2

|

--

|

8.1

|

|

M2(%)

|

11.8

|

--

|

11.4

|

|

人民币贷款:新增(亿元)

|

10356.4

|

--

|

9487

|

|

美元/人民币

|

6.71

|

6.68

|

6.69

|

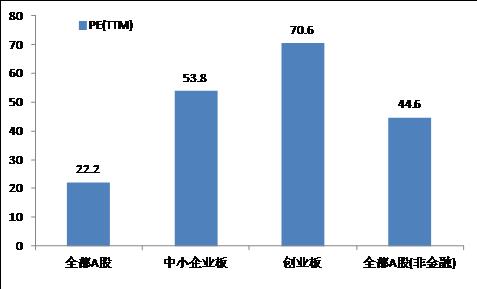

估值:截至10月16日,股、中小板、创业板PE(TTM)分别为22.2、53.8、70.6。